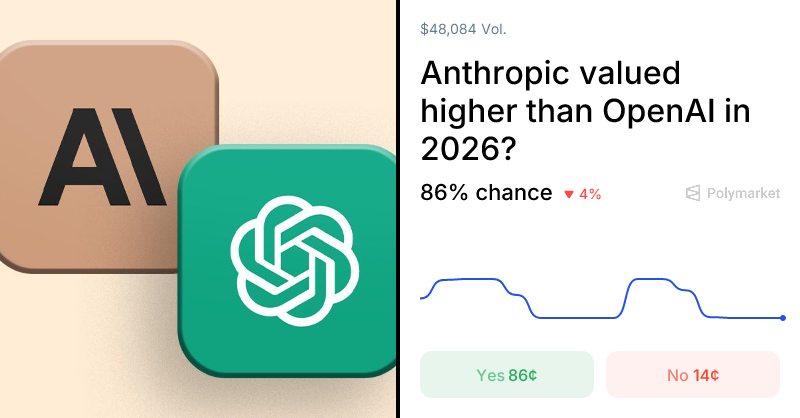

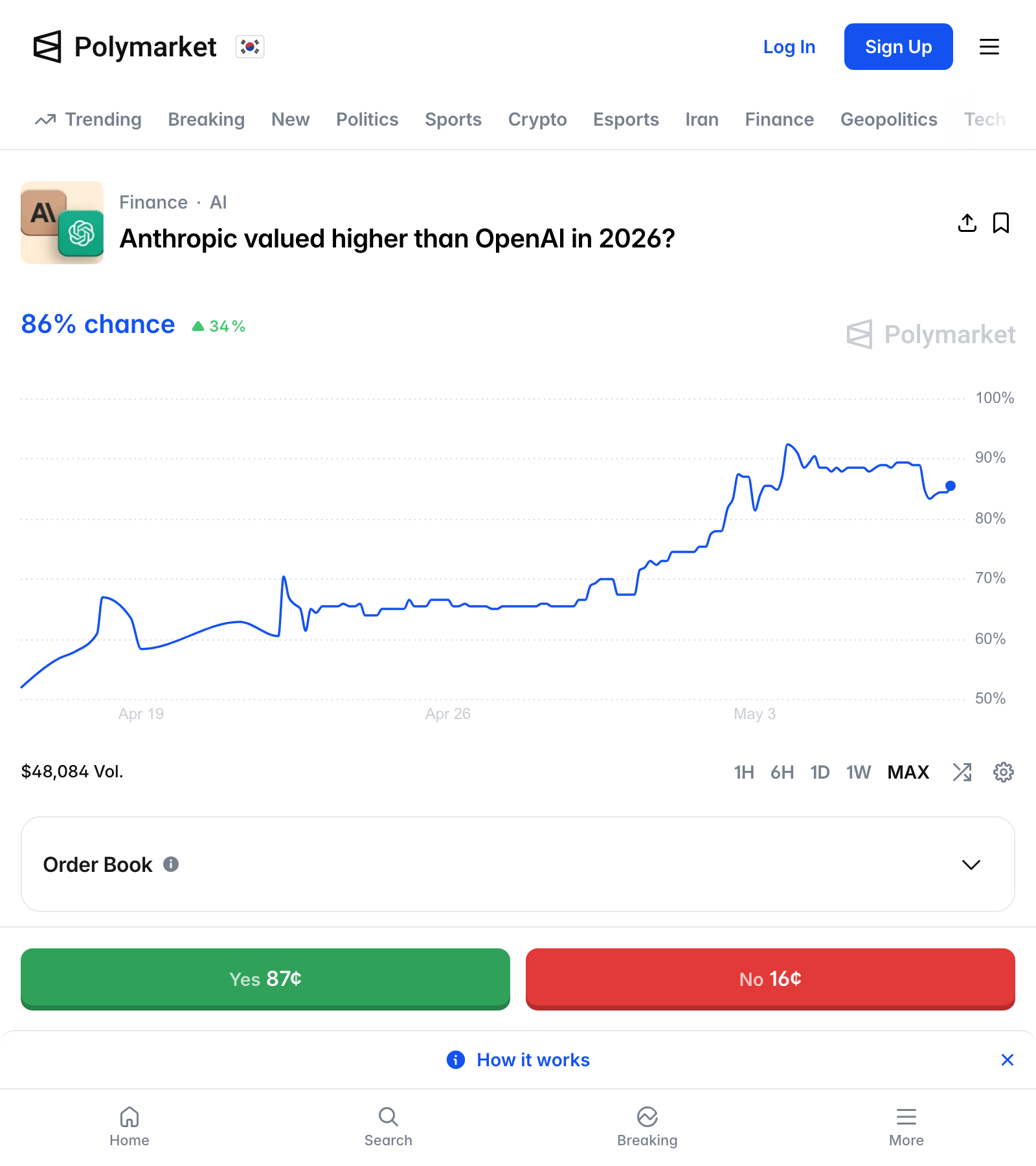

한때 챗GPT 한 방에 정리됐던 AI 시장의 구도가 1년 사이 완전히 뒤집혔습니다. 클로드를 만든 앤트로픽이 1분기 매출·사용량 80배 폭증을 발표한 직후, 폴리마켓에서는 "앤트로픽이 2026년 안에 오픈AI보다 높은 가치 평가를 받을까?" 라는 마켓의 Yes가 단숨에 86%까지 치솟았습니다.

앤트로픽이 2026년에 오픈AI보다 높은 가치를 지닐까?

이 시장은 Anthropic의 가장 최근 공적 또는 사적 기업 가치가 2026년 12월 31일(ET)까지 OpenAI의 가장 최근 공적 또는 사적 기업 가치보다 클 경우 “예”로 결정될까? 그렇지 않으면 이 시장은 “아니오”로 결정될까? 사적 가치는 완결된 펀딩 라운드에서 설정된 기업의 가치를 의미해. 유효한 사적 가치는 해당 기업이 확인해야 하거나, 신뢰할 수 있는 보고의 압도적인 합의로 확인된 경우에만 인정돼. 공적 가치는 기업의 시장 가치(유통 주식 수 곱하기 현재 주가)를 의미해. 주된 결정 출처는 Anthropic과 OpenAI의 공식 커뮤니케이션이 될 것이지만, 신뢰할 수 있는 보고의 합의도 사용될 수 있어.

1. 시작점, 클로드 코드가 매출을 끌어올린 방식

이 모든 흐름의 출발은 2025년 5월 앤트로픽이 공개한 '클로드 코드'입니다. 단순 코드 자동완성이 아니라 코드베이스 전체를 이해하고 파일 단위 수정과 테스트·배포까지 자율적으로 수행하는 풀 에이전트형 코딩 시스템이었습니다. 한국 개발자 입장에서 익숙한 표현을 쓰자면, 깃허브 코파일럿이 "옆에서 자동완성을 도와주는 동료"였다면, 클로드 코드는 "PR 하나를 통째로 받아 가는 신입 개발자"에 가까운 모델입니다.

이 한 제품이 만들어 낸 숫자는 시리즈 G 발표문에 그대로 정리돼 있습니다. 클로드 코드의 단일 ARR(연간 반복 매출, SaaS 평가의 직접 인풋이 되는 정기 매출 총액)이 25억 달러를 돌파했고, 이 수치는 2026년 초 대비 두 배 이상으로 늘었습니다. 깃허브 공개 커밋의 약 4%가 클로드 코드 손을 거쳐 작성됐는데, 이 비율도 한 달 만에 두 배가 됐습니다.

본사 단위로 보면 그림이 더 분명해집니다. 시리즈 G 발표 시점(2026년 2월) 앤트로픽의 런레이트 매출은 140억 달러였고, 최근 3년 동안 매출이 매년 10배 이상 늘어왔습니다. 연간 10만 달러 이상을 쓰는 고객이 1년 사이 7배 늘었고, 100만 달러 이상을 쓰는 고객은 2년 만에 12개에서 500개 이상으로 점프했습니다. 포춘 10대 기업 중 8곳이 클로드 고객이라는 한 줄도 같이 박혔습니다.

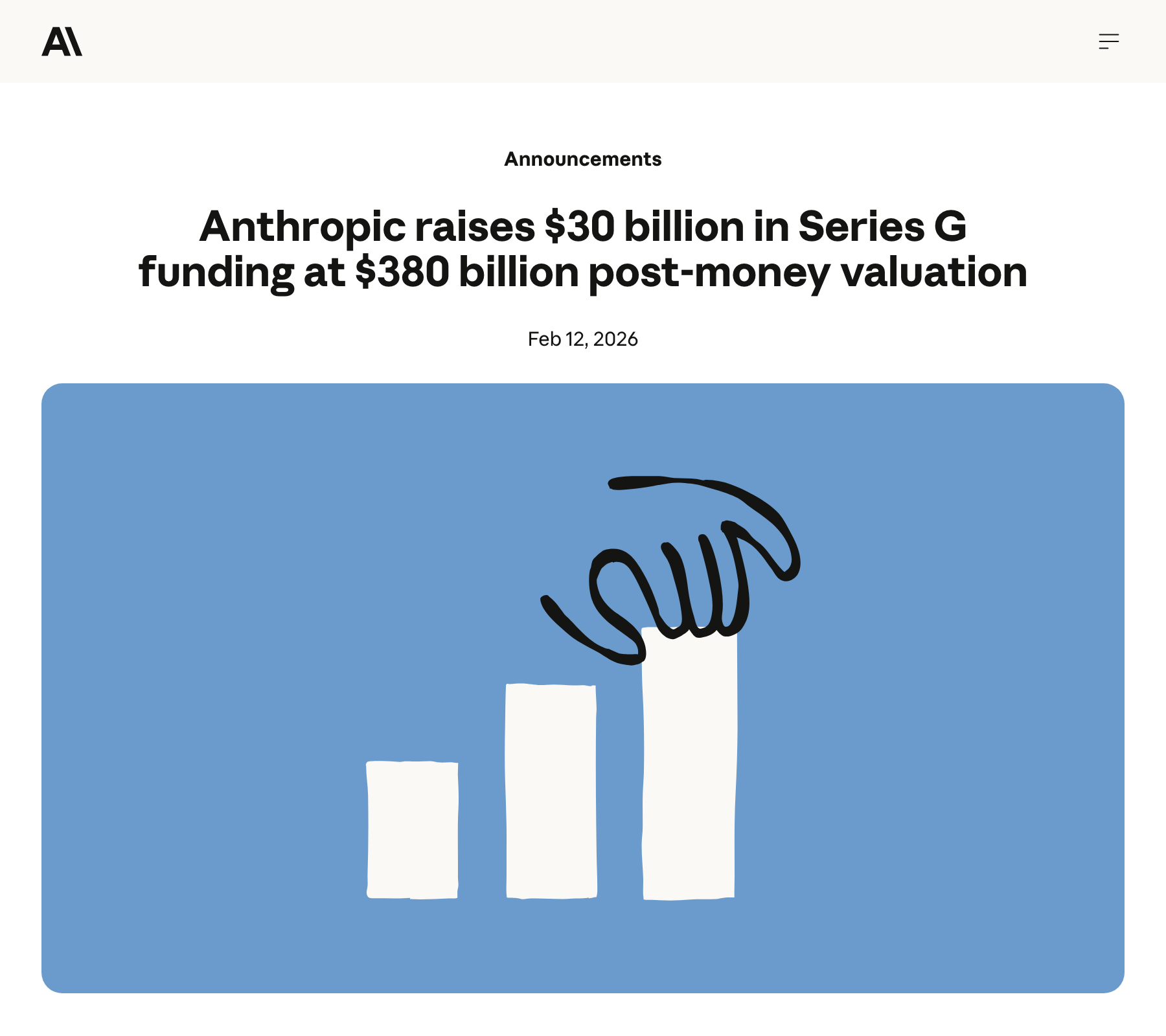

이 흐름은 자본 시장에서도 즉각 반영됐습니다. 앤트로픽은 2026년 2월 시리즈 G로 300억 달러를 조달하며 포스트머니 3,800억 달러 평가를 받았습니다. 매출 멀티플이 곧 가치 평가의 직접 인풋이 되는 SaaS 평가법을 감안하면, "매년 10배 + 단일 제품 ARR 25억 달러"라는 조합이 평가배수를 빠르게 부풀린 그림입니다. 시장이 다음 카드로 본 것은 이 기반 위에서 1분기 실적이 어떻게 나오느냐였습니다.

2. 반대편의 그림자, 오픈AI는 컴퓨트에 발이 묶였다

같은 시기 오픈AI는 정반대 방향으로 흔들렸습니다. 컴퓨트(연산 자원)가 부족해 모델 응답이 느려지고, 답변 퀄리티는 눈에 띄게 떨어졌으며, 환각과 불안정한 결과물이 빈번해졌습니다. 파워 유저 사이에서 "오픈AI는 끝났다", "클로드가 완전히 이겼다"는 말이 공공연히 돌았고, 일부 개발자는 오픈AI 구독을 끊고 클로드 맥스로 넘어가기도 했습니다.

오픈AI도 이 흐름을 모를 리 없었고, 2026년 4월 23일 GPT-5.5와 신규 코덱스를 동시에 내놓으며 응수했습니다. 데스크톱 앱이 OS 전반을 제어하고, 시트·슬라이드·문서·PDF까지 직접 다루며, 컨텍스트 윈도우는 40만 토큰까지 확장됐습니다.

벤치마크 숫자도 일부 영역에서는 다시 선두를 가져갔습니다. 터미널-벤치 2.0에서 GPT-5.5는 82.7%로 SOTA(state-of-the-art) 점수를 기록했고, 코덱스는 CLI·IDE 익스텐션·웹 제품 전부에서 사용 가능해졌습니다. 다만 시장이 더 무겁게 본 건 다른 벤치마크입니다.

SWE-벤치 프로: 클로드 오푸스 4.7(64.3%) vs GPT-5.5(58.6%) (클로드 우위)

터미널-벤치 2.0: GPT-5.5 82.7% SOTA (오픈AI 우위)

데스크톱 통제·OS-wide dictation: 코덱스 신기능 (오픈AI 우위)

핵심 코딩 벤치인 SWE-벤치 프로에서 여전히 클로드가 앞선다는 사실이 자본 시장에서는 결정적으로 읽혔습니다. 코덱스의 반격은 "전체 역전"이 아니라 "부분 만회"였고, 그래서 오픈AI 가치 평가는 클로드의 매출 성장을 따라가지 못했습니다. 4월 말 GPT-5.5 출시 시점에 폴리마켓 가격은 여전히 60% 초반에 머물러 있었던 것도 같은 신호로 해석되고 있습니다.

3. 클로드의 응수, 토큰 한도 완화와 스페이스X의 22만 GPU

하지만 어느 순간부터 '클로드가 멍청해졌다'는 유저들의 피드백이 쏟아지기 시작했습니다. 클로드의 80배 성장에도 그늘이 있었습니다. 컴퓨트 부족으로 모델을 의도적으로 다운그레이드하거나 사용량 제한을 거는 사례가 반복됐고, 이는 헤비 유저의 즉각적인 불만으로 이어졌습니다. 앤트로픽은 5월 6일 이 문제를 정면으로 짚는 발표를 두 갈래로 묶어 냈습니다.

첫 갈래는 사용자 한도 완화입니다. 클로드 코드의 5시간 사용량 한도를 프로·맥스·팀·엔터프라이즈 플랜에서 두 배로 늘렸고, 프로·맥스 계정의 피크타임 한도 축소를 폐지했으며, 클로드 오푸스 모델의 API 한도도 큰 폭으로 인상했습니다.

두 번째 갈래가 시장 반응을 진짜 바꿔놓은 카드입니다. 앤트로픽은 일론 머스크의 스페이스X와 컴퓨트 파트너십을 체결하며 테네시 멤피스에 위치한 콜로서스 1 데이터센터의 전체 컴퓨팅 용량을 확보했고, 한 달 안에 300메가와트 이상, 엔비디아 GPU 22만 개 이상이 가동되는 일정을 제시했습니다. 발표문은 한 발 더 나가 "스페이스X와 협력해 수 기가와트 규모의 궤도 AI 컴퓨트(orbital AI compute) 까지 검토하고 있다"는 표현까지 박았습니다.

이번 합류만이 아닙니다. 앤트로픽은 이미 아마존(최대 5GW), 구글·브로드컴(5GW), 마이크로소프트·엔비디아(애저 300억 달러), 플루이드스택(미국 AI 인프라 500억 달러)까지 굵직한 컴퓨트 계약을 연쇄적으로 맺어 왔고, AWS 트레이니움·구글 TPU·엔비디아 GPU를 모두 활용하는 멀티 하드웨어 전략을 명시적으로 유지하고 있습니다. 단일 공급사에 묶이지 않겠다는 메시지입니다.

이 두 갈래 발표가 묶이는 의미는 분명합니다. 80배 성장의 그늘이었던 컴퓨트 부족을 "사용자 한도 즉시 완화"와 "단일 데이터센터 통째 확보"로 동시에 해소했고, 시장은 그제서야 "이제 진짜 끝까지 갈 수 있다"는 신호로 받아들이기 시작했습니다.

4. 결정타, 다리오 "10배 계획에 80배가 왔다"

폴리마켓 가격이 86%까지 점프한 결정적 트리거는 같은 날 오후 다리오 아모데이 CEO의 입에서 나왔습니다. 자사 개발자 컨퍼런스 무대(샌프란시스코)에서 1분기 실적을 공개하며 던진 한 마디였습니다. 핵심 인용을 그대로 옮겨보면 이렇습니다.

우리는 10배 성장을 계획했다. 그런데 실제로는 80배가 왔다. 그게 우리가 컴퓨트에서 어려움을 겪은 이유다.

이번 발언은 두 층위에서 무게가 다릅니다. 첫째, CEO 본인이 컴퓨트 부족을 공식 인정했습니다. 둘째, 그 발언이 스페이스X 발표 몇 시간 후에 나왔다는 사실 자체가 "문제 인정 + 해결 카드 공개"를 같은 호흡에 묶어 낸 시그널이었습니다. 다리오는 같은 자리에서 현재 성장세를 두고 "그냥 미친 수준이고, 다루기 너무 어렵다"라며 "좀 더 정상적인 확장을 원한다"는 표현까지 더했습니다.

자본 시장은 즉각 반응했습니다. 미국에서 사기업 주식이 공개 상장 이전에 거래되는 시장(세컨더리 시장)의 메인 플랫폼인 포지 글로벌(Forge Global) 에서, 포지 CEO 켈리 로드리게스가 직접 수치를 공개했습니다. 앤트로픽 추정 가치가 약 1조 달러로 점프한 반면, 같은 플랫폼에서 오픈AI는 약 8,800억 달러에 거래된다는 발언이었습니다. 같은 회사가 시리즈 G에서 받은 평가가 3,800억 달러였다는 점을 감안하면, 3개월 만에 세컨더리 가격 기준으로 두 배 반 넘게 점프한 그림입니다.

여기서 이번 마켓의 룰을 한 번 더 확인할 필요가 있습니다. 폴리마켓의 결산 조건은 "2026년 중 한 번이라도 앤트로픽이 오픈AI보다 높은 가치 평가를 받는 순간"입니다. 세컨더리 시장에서 1조 달러 vs 8,800억 달러 가격이 실제로 매겨진 시점부터, 시장은 이미 "조건이 사실상 충족된 게임"이라는 쪽으로 기울었습니다.

5. 오픈AI의 카드, 자본과 인프라로 맞불

오픈AI의 전략을 좀 더 살펴보겠습니다. 오픈AI의 전략은 현재 모델 경쟁보다 규모의 경제 쪽에 가깝게 정렬돼 있습니다.

2026년 3월 1,220억 달러 초대형 펀딩을 마무리하면서 포스트머니 8,520억 달러 평가를 받았고, 아마존(500억 달러)·엔비디아(300억 달러)·소프트뱅크(300억 달러)가 핵심 투자자로 들어왔습니다. 2026년 한 해 컴퓨트에만 500억 달러를 쓰겠다고 못 박았고, 챗GPT 광고 도입과 AI 에이전트, 스마트폰까지 소비자·인프라 양방향 확장에 들어간 상태입니다.

다만 이 자본 게임이 단기 가치 평가를 끌어올리는 데에는 한계가 보입니다. 앤트로픽은 상대적으로 적은 자본으로 매출 233% 이상을 만들어 냈고, 이 자본 효율성 차이가 세컨더리 가격 역전의 핵심 동력이라는 시각이 우세합니다. 골드만삭스와 JP모건이 오픈AI IPO 시점 목표를 4,000억~5,000억 달러(2026년 하반기)로 잡고 있다는 보도까지 나왔는데, 이는 시장이 오픈AI의 자본 게임이 인프라 비용 회수까지 시간이 더 걸린다고 보고 있다는 시그널로 해석되고 있습니다.

소비자 시장 점유율과 브랜드 파워는 여전히 오픈AI가 앞서 있다는 평가도 함께 나옵니다. 챗GPT 사용자 베이스는 클로드 대비 압도적이고, 비개발자 일반 사용자 시장에서는 오픈AI의 자리가 단단합니다. 결국 두 회사는 다른 게임을 다른 속도로 풀고 있는 구도인데, 지금 자본 시장이 가격에 매기는 건 매출 효율과 엔터프라이즈 침투력 쪽이라는 게 이번 가치 역전의 본질입니다.

6. 마치며, 폴리마켓 룰을 한 번 더 짚는다

폴리마켓 마켓 룰을 다시 한 번 정리하면 이렇습니다. "2026년 중 한 번이라도 앤트로픽이 오픈AI보다 높은 가치 평가를 받는 순간" 발생하면 Yes 결산입니다. 변수는 있습니다. 다만 세컨더리 시장 가격은 일반 공개 시장과 달리 유동성이 낮고, 소수 주식만 거래되며, 의결권도 없는 미노리티 포지션이라는 점은 여러 보도가 캐비어트로 짚어 둔 부분입니다. 그래서 "세컨더리 가격은 진짜 가치 평가가 아니다"라는 시각도 동시에 존재합니다.

현재 시장은 결산 룰을 폭넓게 해석하는 쪽으로 가격을 매기고 있는 분위기입니다. 한 번이라도 앞서면 Yes로 끝나는 룰을 감안하면, 86%라는 숫자는 시장이 결과의 상당 부분을 이미 가격에 반영해 놓은 상태로 해석되고 있습니다.

남은 변수는 크게 세 가지로 좁혀지고 있습니다. GPT-5.5 후속 대형 업데이트가 SWE-벤치 프로 같은 핵심 코딩 벤치를 다시 가져갈 수 있는가, 오픈AI IPO 일정(목표 4,000억~5,000억 달러, 2026년 하반기)이 평가 모멘텀을 다시 끌어올릴 수 있는가, 그리고 컴퓨트 공급망 변동이 두 회사의 매출 성장 곡선을 어디로 비틀 것인가입니다.

AI 역사상 가장 치열한 2강 경쟁이 2026년에도 계속됩니다. 모델 경쟁이 격해질수록 사용자가 얻는 폭이 넓어지는 흐름이라, 한쪽이 앞서면 다른 쪽이 곧바로 따라붙는 풍경은 한동안 이어질 가능성이 높아 보입니다. 폴리마켓 가격이 86%에 멈춰 있을지, 아니면 95% 너머로 올라가서 결산을 기다리는 단계로 넘어갈지가 다음 관전 포인트입니다.

✍️ TL;DR

다리오 아모데이 CEO가 자사 컨퍼런스에서 "10배 계획에 80배가 왔다"고 1분기 매출·사용량 80배 폭증을 직접 인정. 같은 날 스페이스X 컴퓨트 파트너십(콜로서스 1, 22만 GPU)으로 컴퓨트 부족 해소 카드까지 묶어서 발표

포지 글로벌 세컨더리 시장에서 앤트로픽 약 1조 달러 vs 오픈AI 약 8,800억 달러로 가격 역전 발생. "한 번이라도 앞서면 Yes" 룰의 트리거가 사실상 이미 한 번 작동

폴리마켓 Yes 가격은 5월 첫 주 60% 초반에서 86%로 점프. 단순 기대값이 아니라 "결산 트리거 작동 합의"의 가격으로 해석됨

📎 Sources

Anthropic: Higher usage limits for Claude and a compute deal with SpaceX

Anthropic: Anthropic raises $30 billion in Series G funding at $380 billion post-money valuation

CNBC: Anthropic CEO Dario Amodei says company grew 80-fold in first quarter

NVIDIA Blog: OpenAI's New GPT-5.5 Powers Codex on NVIDIA Infrastructure

Bloomberg: OpenAI Valued at $852 Billion After Completing $122 Billion Round

Polymarket on X: Dario Amodei reveals Anthropic had 80x year-over-year revenue & usage growth in Q1