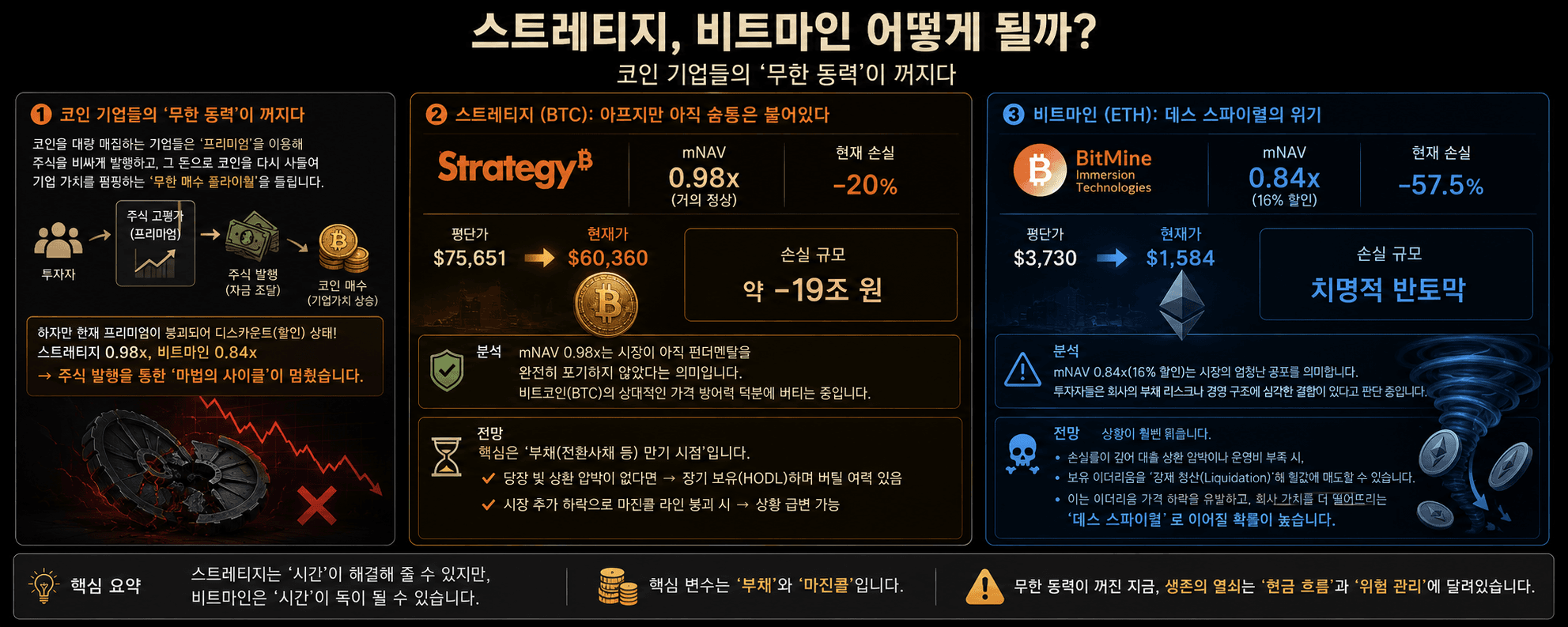

📉 1. 코인 기업들의 '무한 동력'이 꺼지다

스트레티지(MSTR)처럼 코인을 대량 매집하는 기업들은 보통 주가가 보유 코인 가치보다 높게 평가받는 '프리미엄' 상태를 누립니다. 이 프리미엄을 이용해 주식을 비싸게 발행하고, 그 돈으로 코인을 다시 사들여 기업 가치를 펌핑하는 이른바 '무한 매수 플라이휠을 돌립니다.

하지만 현재 스트레티지는 0.98x, 비트마인은 0.84x로 떨어졌습니다. 즉, 프리미엄이 붕괴되고 디스카운트(할인) 상태로 진입하면서 주식을 발행해 코인을 사는 마법의 사이클이 완전히 멈춰버린 것입니다.

🪙 2. 스트레티지 (BTC): 아프지만 아직 숨통은 붙어있다

현재 상황: 평단가 $75,651 대비 현재가 $60,360으로 약 -20% 손실 중입니다.

분석: 약 -19조 원이라는 천문학적인 손실액이지만, mNAV가 0.98x라는 것은 시장이 아직 이 기업의 펀더멘탈을 완전히 포기하지는 않았다는 뜻입니다. 비트코인(BTC)의 상대적인 가격 방어력 덕분에 버티고 있습니다.

전망: 핵심은 이들이 비트코인을 사기 위해 끌어다 쓴 부채(전환사채 등)의 만기 시점입니다. 당장 빚을 갚으라는 압박만 없다면 장기 보유(HODL)하며 크립토 겨울을 버틸 여력이 있습니다. 하지만 시장이 추가 하락하여 마진콜 라인을 건드린다면 이야기는 달라집니다.

🔷 3. 비트마인 (ETH): 데스 스파이럴의 위기

현재 상황: 평단가 $3,730 대비 현재가 $1,584로 -57.5%라는 치명적인 반토막 상태입니다.

분석: mNAV 0.84x(16% 할인)는 시장의 엄청난 공포를 의미합니다. 투자자들은 비트마인이 가진 이더리움을 제값에 팔지 못할 것이라고 보거나, 회사의 부채 리스크나 경영 구조에 심각한 결함이 있다고 판단한 상태입니다.

전망: 상황이 훨씬 위태롭습니다. 손실률이 워낙 깊어 만약 대출 상환 압박이나 운영비 부족 사태가 발생하면, 보유한 이더리움을 시장에 헐값에 강제로 던져야 하는 '강제 청산(Liquidation)'에 내몰릴 수 있습니다. 이는 이더리움 가격을 다시 끌어내리고, 회사의 가치는 더 떨어지는 완벽한 '데스 스파이럴'로 이어질 확률이 높습니다.