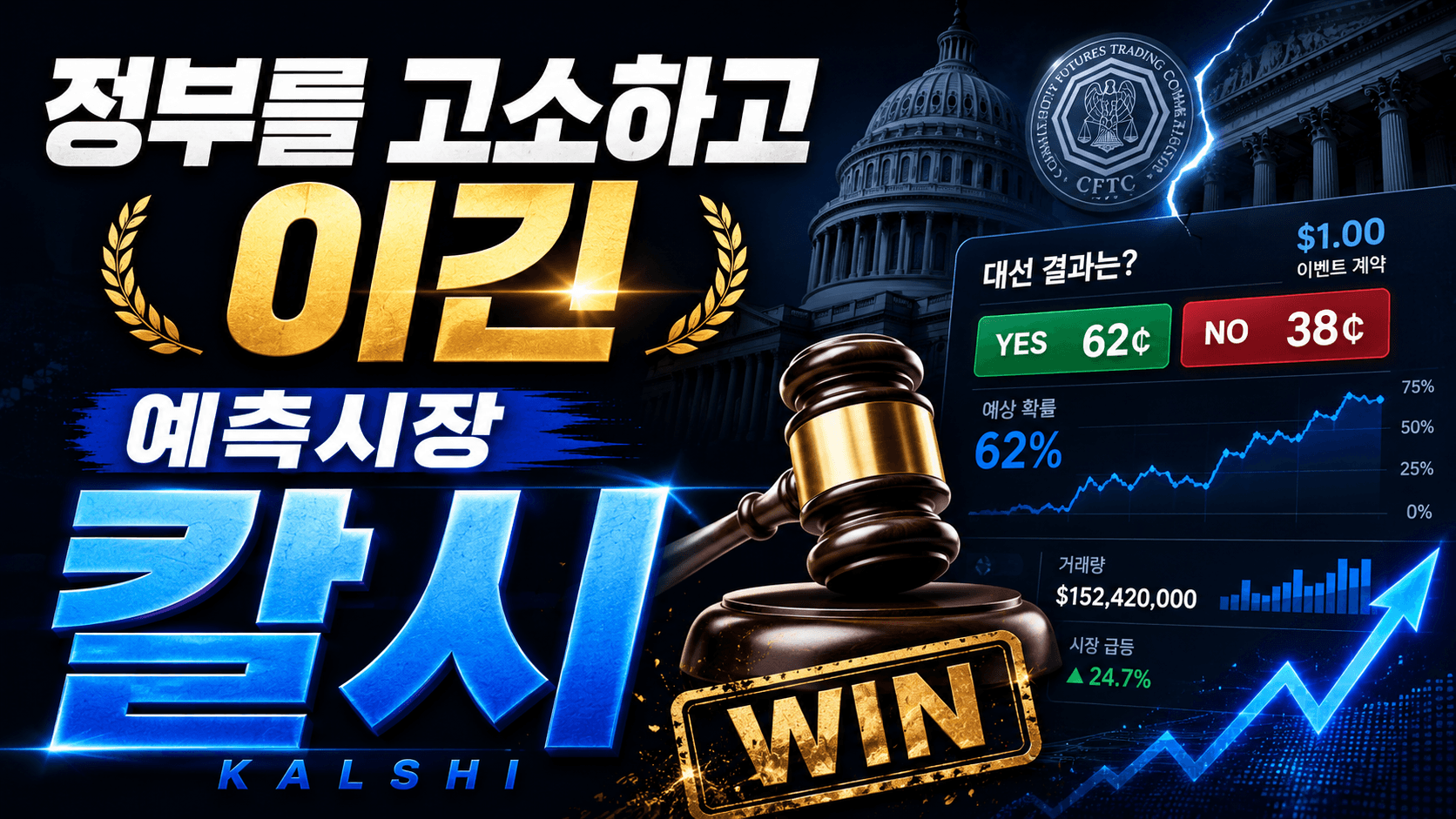

1. 폴리마켓과 닮았지만, 결정적으로 다른 곳

예측시장 이야기를 하면 대부분 폴리마켓을 먼저 떠올립니다. 그런데 2026년 5월 기준으로 미국 예측시장 거래의 90%를 차지한다고 주장하는 곳은 폴리마켓이 아니라 칼시(Kalshi)입니다. 같은 달, 칼시는 코튜(Coatue)가 주도한 시리즈 F에서 10억 달러를 조달하며 기업가치 220억 달러를 찍었습니다. 불과 5개월 전 110억 달러에서 두 배로 뛴 숫자죠.

둘은 겉보기엔 비슷합니다. "어떤 사건이 일어날까?"를 두고 YES/NO에 가격을 매기는 구조. 그런데 결정적인 차이가 하나 있습니다. 폴리마켓이 암호화폐(USDC)로 굴러가는 역외 플랫폼이라면, 칼시는 미국 상품선물거래위원회(CFTC)의 정식 인가를 받은 거래소라는 점입니다. 달러로, 미국 규제 안에서 합법적으로 베팅한다는 것. 이 한 줄이 칼시라는 회사의 정체성 전부를 설명합니다.

어떻게 만들어졌고, 어떻게 미국 정부를 상대로 소송을 걸어 이겼으며, 지금 왜 50개 주와 전쟁 중인지 이야기해보겠습니다.

2. MIT 동기 둘이 만든, 허가받는 데만 3년 걸린 거래소

칼시는 2018년 MIT 동기 두 명이 창업했습니다. 타렉 만수르(Tarek Mansour)와 루아나 로페스 라라(Luana Lopes Lara). 만수르는 이집트에서 태어나 두바이에서 자랐고 MIT에서 금융·컴퓨터공학을 전공한 뒤 골드만삭스·시타델을 거친 트레이더 출신입니다. 로페스 라라는 브라질 출신으로 MIT에서 전기공학·컴퓨터공학을 전공했고, 거래소의 매칭 엔진과 리스크 관리 시스템 설계를 맡았습니다. 참고로 그는 현재 세계 최연소 자수성가 여성 억만장자로 꼽힙니다.

흥미로운 건 이들의 접근 방식이었습니다. 실리콘밸리의 흔한 공식은 "일단 저지르고 나중에 허락받는다(ask forgiveness, not permission)"입니다. 우버나 초기 페이팔이 그랬죠. 그런데 만수르와 로페스 라라는 금융업에서는 그게 통하지 않는다고 봤습니다. 그래서 처음부터 정공법을 택했습니다.

2018년: 창업 (잠깐 "Kownig"이라는 이름을 쓰기도 했습니다)

2020년 11월: CFTC로부터 지정계약시장(DCM) 인가 획득 — 이벤트 계약 전문 거래소로는 최초

2021년 7월: 정식 서비스 출시

창업부터 첫 계약을 거래하기까지 약 3년. 규제 당국의 도장을 받느라 사실상 회사가 멈춰 있던 시간이었습니다. "될 확률이 1%도 안 된다"는 말을 들으면서요.

3. 칼시가 작동하는 방식 — $1짜리 YES/NO 계약

구조 자체는 단순합니다. 칼시의 모든 계약은 하나의 질문으로 시작합니다. 예를 들면 이런 식이죠.

"다음 분기 실업률이 5%를 넘을까?"

트레이더는 이 질문에 YES 또는 NO 한쪽을 삽니다. 각 계약의 만기 가치는 1달러. 사건이 일어나면 YES가 1달러로, 안 일어나면 NO가 1달러로 정산됩니다. 그래서 현재 가격이 곧 시장이 매긴 확률이 됩니다. 70¢에 거래되는 YES는 시장이 그 사건을 70% 확률로 본다는 뜻이죠. 여기까지는 폴리마켓과 똑같습니다.

다른 건 그 위에 깔린 토대입니다.

결제 수단: 암호화폐가 아니라 미국 달러

법적 지위: 역외가 아니라 CFTC가 규제하는 연방 인가 거래소

계약 대상: 경제지표(실업률·기준금리), 날씨, 정치, 그리고 스포츠

"이벤트 계약(event contract)"이라는 이름을 쓰는 이유가 여기 있습니다. 칼시는 자신을 도박 사이트가 아니라, 곡물 선물·원자재 선물의 계보를 잇는 '정보 경제 시대의 파생상품 거래소'로 규정합니다. 이 프레이밍이 뒤에 나올 모든 법적 싸움의 핵심 무기가 됩니다.

4. 판을 바꾼 한 판 — 2024년 선거 마켓과 정부 상대 소송

칼시를 주류로 끌어올린 결정적 순간은 2024년 미국 대선이었습니다. 그리고 그 마켓이 열리기까지의 과정이 이 회사의 모든 것을 보여줍니다.

칼시는 2년 넘게 CFTC와 선거 계약 승인을 놓고 협의했지만 진전이 없었습니다. CFTC는 선거 베팅이 파생상품보다 도박에 가깝고 "공익을 해칠 위험"이 있다며 반대했죠. 협상이 막히자 로페스 라라는 한 가지 결단을 내립니다. 미국 정부를 고소한다.

결과는 칼시의 승리였습니다. 2024년 9월 초, 지아 콥(Jia Cobb) 판사는 칼시의 의회 통제권 계약이 어떤 연방법이나 주법상 불법 행위에도 해당하지 않으며 도박도 아니라고 판결했습니다. 만수르는 이날을 두고 "거의 한 세기 만에 규제된 선거 시장에서 이뤄진 첫 거래"라고 표현했습니다.

이게 왜 '73.4%' 같은 한 줄이냐면 — 결과가 압도적이었기 때문입니다. 선거 마켓은 수십억 달러의 거래량을 끌어모았고, 여론조사보다 더 정확하게 결과를 맞혔습니다. 폴리마켓과 함께 "예측시장이 여론조사를 이겼다"는 서사를 만들어낸 게 바로 이 시점이고, 이후 칼시의 폭발적 성장이 여기서 시작됩니다. 2025년에는 CFTC가 항소마저 취하하면서 연방 차원의 분위기가 칼시 쪽으로 완전히 기울었습니다. 트럼프 행정부 출범 후 전직 칼시 이사회 멤버가 CFTC 위원장에 지명되고, 트럼프 주니어가 자문역으로 합류한 것도 같은 흐름 위에 있습니다.

"안 될 게 뻔하다"던 소송을 밀어붙여 이긴 회사. 이 한 판이 220억 달러짜리 회사의 출발선이었습니다.

5. 지금 벌어지는 전쟁 — 스포츠 계약과 50개 주 vs 연방

연방과의 싸움에서 이긴 칼시는 곧장 더 큰 시장으로 들어갔습니다. 스포츠. NFL·슈퍼볼·NBA 경기 결과에 YES/NO를 매기는 "스포츠 이벤트 계약"입니다. 그리고 이게 지금 칼시의 거의 전부가 됐습니다. 한 추정에 따르면 2026년 1월 칼시 거래량 약 91억 달러 중 91%가량이 스포츠 계약이었습니다.

문제는, 스포츠 베팅이야말로 미국 각 주가 면허·세금·도박 중독 보호장치로 촘촘히 규제하는 영역이라는 점입니다. 그래서 이번엔 연방이 아니라 주(州)들이 들고일어났습니다.

네바다·뉴저지·코네티컷 등이 영업중지(cease-and-desist) 명령을 발부

미네소타는 특정 예측시장 운영을 중범죄로 규정하는 법까지 통과시켜 8월 1일 시행 예정 → 이에 CFTC가 주지사를 상대로 소송

로드아일랜드는 주 복권 스포츠베팅 매출이 8% 줄었다며 칼시·폴리마켓을 제소

이 싸움의 본질은 단 하나의 질문으로 압축됩니다. "스포츠 이벤트 계약은 스포츠 도박과 본질적으로 같은가, 다른가?" 주 검찰은 "둘 사이에 실질적 차이가 없다, 규제 회피일 뿐"이라 주장하고, 칼시는 "우리는 CFTC가 규제하는 연방 금융상품이므로 주법은 적용되지 않는다(연방 우선·preemption)"고 맞섭니다. 만수르의 표현은 더 직설적입니다. "주법은 우리에게 적용되지 않는다"는 거죠.

판돈은 어마어마합니다. 트레이더들은 칼시가 연말까지 십수 개 주를 지오펜싱(접속 차단)해야 할 위험을 가격에 반영하기 시작했고, 거래량 1위 자리가 흔들릴 수 있다는 관측도 나옵니다. 칼시가 도박 중독 방지 단체(NCPG)에 100만 달러를 약정한 것도 이 압박과 무관하지 않습니다.

6. 마치며

폴리마켓이 "어차피 아무 일도 안 일어난다"는 시니컬한 농담으로 예측시장의 정서를 상징했다면, 칼시는 정반대편에서 "예측은 도박이 아니라 규제받는 금융상품이다"라는 단 하나의 베팅에 회사 전부를 걸었습니다. 그 베팅의 1라운드(연방 선거 마켓)는 이겼고, 시장은 220억 달러로 화답했습니다.

하지만 진짜 시험대는 지금부터입니다. 50개 주가 던지는 "그래서 스포츠 계약은 도박과 뭐가 다른데?"라는 질문에 칼시가 끝까지 답할 수 있을지. 어쩌면 예측시장이 정말로 제도권 금융이 될 수 있는지를 가르는 분기점이 바로 이 싸움일지도 모릅니다. 여러분의 생각은 어떠신가요?

![[스페인 vs 아르헨티나] predict.fun 데이터 분석: 대중의 눈먼 돈은 어디에 있는가?](/_next/image?url=https%3A%2F%2Fd5u4untiwfb79.cloudfront.net%2Farticles%2F1784188366905-5d8a2c37-d94f-4cac-928d-c2891d99c89d-OIP.webp&w=3840&q=75)

![[크립토감스트] 스페인- 프랑스 단판 승부 현미경 분석 !](/_next/image?url=https%3A%2F%2Fd5u4untiwfb79.cloudfront.net%2Farticles%2F1784029154026-6f0d1727-9318-4ca8-b48d-6c5d176c8ee4-OIP.webp&w=3840&q=75)