스페이스X가 84조 원에 커서를 통째 살 수 있는 권리를 확보했습니다. 폴리마켓은 곧바로 74%까지 급등했죠. 지난 몇 달간 커서(Cursor)와 앤트로픽의 클로드 코드(Claude Code) 사이에서 팽팽히 벌어지던 이 경쟁에, 일론 머스크가 갑자기 뛰어들었습니다.

스페이스엑스가 Cursor를 인수할까?

이 시장은 Cursor가 SpaceX에 인수되거나 합병되었다고 공식 발표되면, 혹은 2026년 12월 31일 오후 11시 59분 ET까지 인수되거나 합병되고 있는 경우 "예"로 결론이 날 거야. 그렇지 않으면 이 시장은 "아니오"로 결론이 나. Cursor 또는 그 모기업(해당되는 경우)과 SpaceX 또는 그 모기업인 Space Exploration Technologies Corp. 간의 인수 또는 합병이 포함될 거야. 이 시장의 기간 내에 Cursor나 SpaceX에서 발표가 이루어졌다면, 실제 인수나 합병이 언제 발생하든지 간에 "예"로 결론이 날 거야. 인수 회사가 다른 회사의 지배적인 지분을 인수하는 한 부분 매각의 발표도 포함될 수 있어. “지배적인 지분”이라 함은 회사의 전략적 결정을 통제할 수 있을 정도의 소유권 변화를 의미해 (일반적으로 50% 이상의 지분 또는 투표 및 관리 권한을 통한 동등한 지배). 지배적인 지분의 이전을 초래하지 않는 거래나 투자는 포함되지 않아. 이 시장의 주요 결론 출처는 Cursor와 SpaceX의 공식 정보가 될 거고, 그러나 신뢰할 수 있는 보고의 합의도 사용될 수 있어.

2026년 4월 21일, 스페이스X는 AI 코딩 툴 커서를 600억 달러(약 84조 원) 에 인수할 수 있는 권리를 확보했다고 발표했습니다. 당장 사들이는 건 아니고, 연말까지 최종 인수 결정을 내릴 "옵션"을 산 것이죠. 관전 포인트는 분명합니다. 머스크 입장에서 최소 14조, 최대 84조가 걸린 결정입니다.

1. 84조짜리 '인수 옵션', 이게 무슨 딜인가?

이번 딜을 한 문장으로 요약하면 이렇습니다. "커서야, 지금 진행 중이던 펀딩 라운드 접고 우리랑만 일해. 연말에 우리가 통째로 인수할 수도 있고 아닐 수도 있는데, 어느 쪽이든 너희는 손해 안 봐."

딜의 숫자는 두 갈래로 나뉩니다.

시나리오 A (연말 인수): 스페이스X가 커서를 600억 달러(약 84조 원) 에 통째로 산다

시나리오 B (인수 포기): 인수 대신 커서에게 100억 달러(약 14조 원) 를 지급한다

100억 달러가 갑자기 왜 나가냐고요? 이게 이번 딜의 핵심입니다. 원래 커서는 바로 이번 주 a16z, 스라이브, 엔비디아, 배터리 벤처스 등이 들어오는 20억 달러(약 2.8조 원) 규모의 펀딩 라운드를 마무리하는 중이었습니다. 게다가 CNBC 보도에 따르면 마이크로소프트(Microsoft)도 커서 인수를 검토 중이었고, 지난해 초에는 오픈AI(OpenAI)까지 인수를 타진했던 정황이 있습니다. 커서 입장에서 "팔 수 있는 카드"가 여러 개 있었다는 뜻이죠.

스페이스X는 그 모든 카드를 덮게 만든 겁니다. "우리랑만 일하자. 다른 펀딩 접고, 다른 인수 제안도 거절해." 그 대가가 바로 이 100억 달러입니다. 이 금액의 성격은 사실상 "커서가 포기한 모든 기회비용에 대한 위약금 + 9개월 공동 작업비" 에 가깝습니다.

요약하면, 커서는 이번 딜로 "최악의 경우에도 14조는 받는 구조" 를 깔아둔 셈입니다. 참고로 패스트컴퍼니 보도에 따르면 스페이스X는 이 100억 달러의 일부를 현금이 아니라 콜로서스(Colossus) 슈퍼컴퓨터의 GPU 컴퓨팅 크레딧으로 대체 지급할 수 있게 되어 있습니다. 스페이스X 입장에서도 현금 지출의 상당 부분을 어차피 놀고 있는 자기 GPU 자원으로 치를 수 있으니, 둘 다 비교적 부담 없는 구조죠.

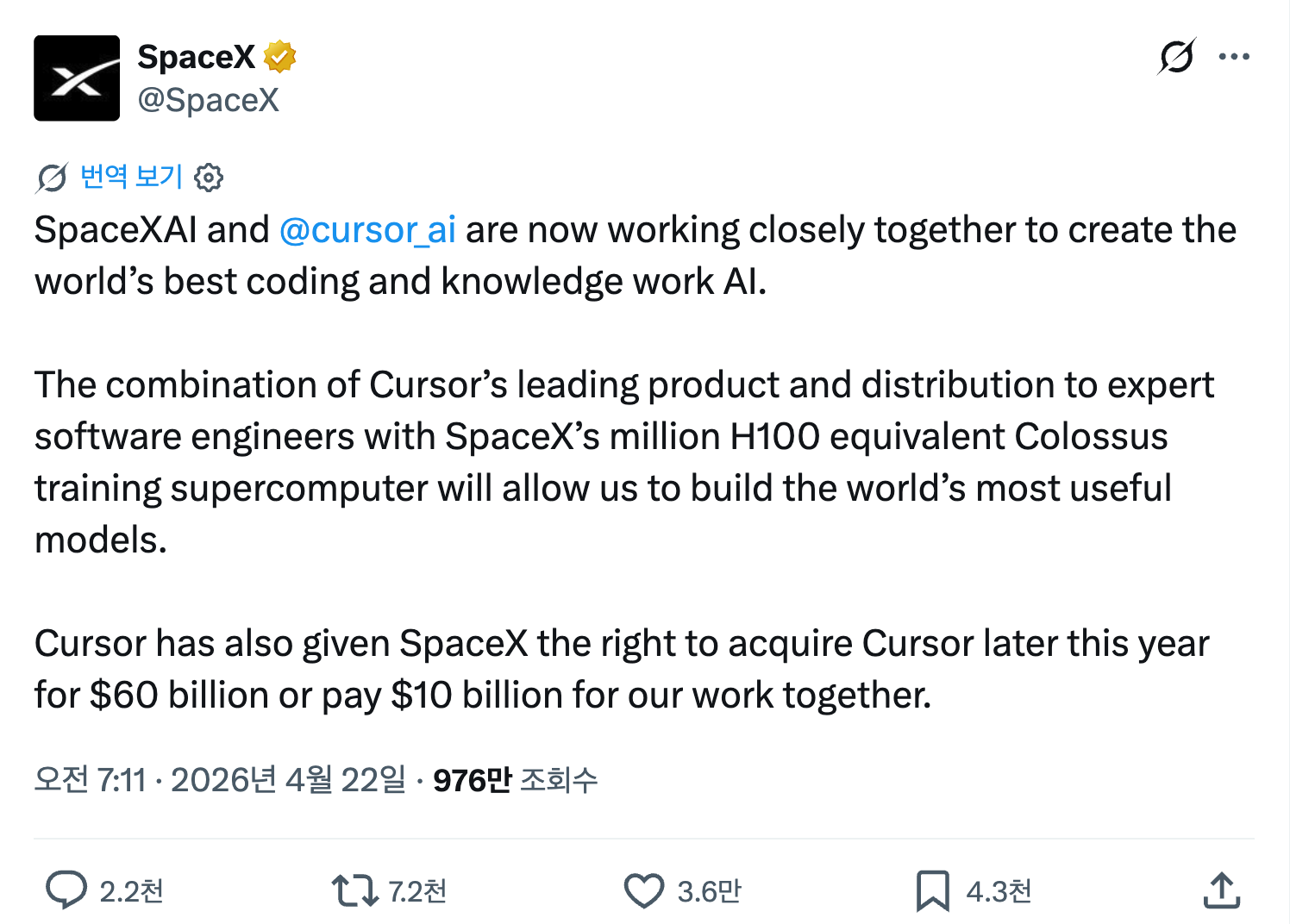

스페이스X는 이번 인수에 대한 기대를 숨기지 않았습니다.

커서의 선도적인 제품과 소프트웨어 엔지니어 유저 기반을 스페이스X의 H100 100만 장급 콜로서스 트레이닝 슈퍼컴퓨터와 결합해 세계에서 가장 유용한 AI 모델을 만들겠다.

2. 머스크 제국에 비어 있던 마지막 퍼즐

이 딜을 보다 입체적으로 이해하려면 머스크가 지난 2월 벌인 더 큰 사건부터 봐야 합니다. 2026년 2월, 스페이스X는 xAI를 1.25조 달러(약 1,750조 원) 규모로 흡수합병했습니다. 이건 인류 역사상 가장 큰 M&A로 기록되었죠. 그런데 그 직전인 2025년 말, xAI는 이미 X(구 트위터)를 삼킨 상태였습니다.

즉 이번 합병으로 스페이스X 한 회사 안에 로켓, 위성 인터넷, AI 모델, SNS, 슈퍼컴퓨터가 다 들어간 구조가 완성된 겁니다. 각 부품이 담당하는 역할을 뜯어보면 이렇습니다.

스페이스X(로켓): 궤도 데이터센터를 쏘아 올리는 운송 수단. 머스크는 "2~3년 안에 AI 연산의 가장 싼 방법은 우주"라고 공언함

스타링크(위성): 70억 인류에게 직접 닿는 글로벌 유통망 + 향후 궤도 데이터센터의 통신 백본

xAI(그록): AI 두뇌. 현재까지는 코딩·에이전트 영역에서 OpenAI·앤트로픽에 밀리는 중

콜로서스(멤피스): GPU 100만 장급 단일 슈퍼컴퓨터. AI 학습의 심장

X(구 트위터): 실시간 정보 피드 + 유통 채널. 광고·구독 수익화 + 그록 학습 데이터 공급

머스크 본인이 이 조합을 부르는 이름은 "지구 위(그리고 밖)에 존재하는 가장 야심 찬 수직 통합 혁신 엔진"입니다. 말이 거창하지만 구조는 심플합니다. 로켓으로 데이터센터를 올리고, 위성으로 세계를 연결하고, GPU로 AI를 굴리고, SNS로 유저를 데려와서, 모델을 돌리는 머스크 원팀. 아래에서 위로 다 통제한다는 뜻이죠.

그런데 이 그림에는 치명적인 구멍이 하나 있었습니다. 바로 개발자 접점입니다. 현재 AI 모델은 있는데(그록), 모델을 매일 여는 공간이 없습니다. 오픈AI에는 ChatGPT + 코덱스가 있고, 앤트로픽에는 클로드 + 클로드 코드가 있는데, xAI에는 그록 웹앱 말고는 "하루에 8시간씩 붙들고 있는 앱"이 없었던 거죠.

코딩 툴은 AI 시대의 가장 돈이 되는 개발자 트래픽입니다. 블룸버그가 이번 딜에 "xAI가 코딩에서 밀린 뒤 머스크가 던진 84조짜리 도박"이라는 제목을 단 이유가 여기 있습니다. 그리고 머스크는 늘 그랬듯, 직접 만들 생각이 없습니다. 이미 시장을 장악한 1등을 통째로 가져와 자신의 인프라에 꽂는 루트를 택한 거죠.

3. 커서가 이 딜을 받을 수밖에 없었던 진짜 이유

한편 커서의 업황을 한 문장으로 요약하면 이렇습니다. "시장 1위지만, 이 구조로는 클로드 코드를 이길 수 없다."

숫자만 보면 커서는 승승장구처럼 보입니다. 2026년 2월 연매출 20억 달러 돌파(B2B SaaS 역사상 0에서 20억 달러까지 가장 빠른 기록), 기업가치 500억 달러. 그런데 커서 내부 사정을 들여다보면 모순이 드러납니다.

커서 유저가 가장 많이 쓰는 모델은 앤트로픽의 클로드입니다. 커서는 앤트로픽에서 API로 클로드를 사 와서, 거기에 마진을 붙여 개발자에게 되파는 구조로 돌아갑니다. 즉 커서가 1달러를 벌 때마다 그중 상당 부분이 토큰 비용으로 앤트로픽에 흘러 들어가는 거죠. 그런데 그 앤트로픽이 지금 뭘 하고 있냐면, 클로드 코드라는 커서의 직접 경쟁 제품을 공격적으로 밀고 있습니다. 커서가 돈을 벌수록 경쟁자의 총알이 채워지는 아이러니한 구조입니다.

게다가 앤트로픽은 지금 연매출 러닝레이트 300억 달러 규모를 굴리고 있습니다. 커서(20억 달러)의 15배 체급이죠. 그 화력으로 클로드 코드에 개발자 리소스를 쏟아붓고 있고, 실제로 2026년 1월 기준 개발자 인지도가 57%, 업무 활성 사용률이 18%까지 올라왔습니다. 커서가 더 오래 머뭇거릴수록, 이 격차는 좁혀지는 게 아니라 벌어집니다.

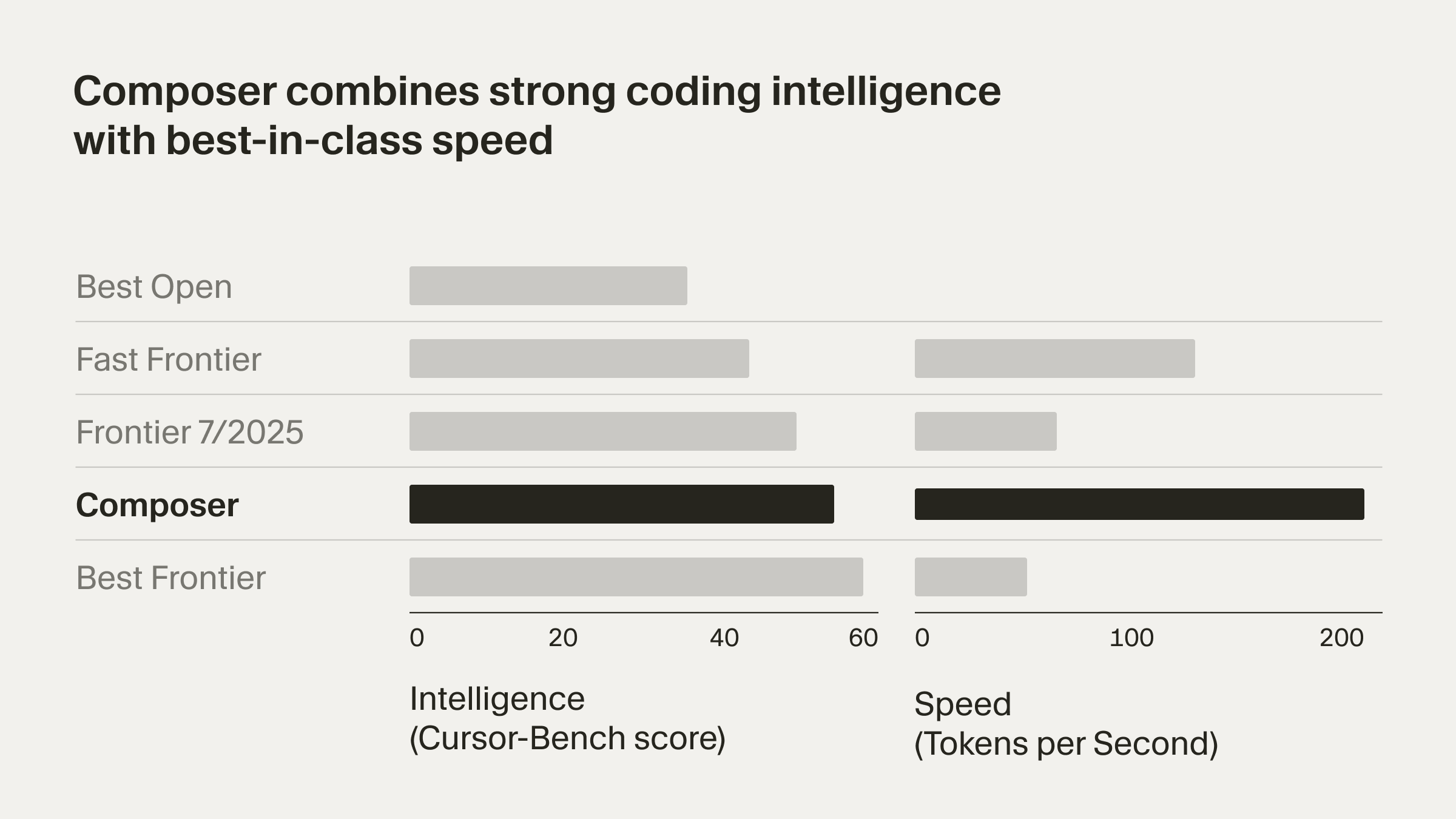

커서의 탈출구는 명확했습니다. 자체 코딩 모델인 컴포저(Composer)를 성공시켜서 앤트로픽 API 의존에서 벗어나야 한다. 컴포저는 오픈소스 딥시크(DeepSeek), 키미(Kimi), 퀜(Qwen)을 기반으로 커서가 자체 개발 중인 모델입니다. 문제는 프런티어급 모델을 학습시키려면 수십만 장의 GPU가 필요하다는 것이고, 이건 펀딩 라운드 몇 번으로 해결할 체급이 아닙니다. 커서가 이번 파트너십 발표와 함께 공개한 한 줄이 모든 걸 말해줍니다.

"우리는 훨씬 더 큰 규모로 학습하고 싶었지만, 연산 자원에 발목이 잡혀 있었다."

이 문맥에서 스페이스X의 제안은 거의 정답에 가깝습니다. 콜로서스의 GPU 100만 장급 자원이 열리면, 커서는 (1) 앤트로픽 API 없이도 돌아가는 자체 모델을 완성할 길이 트이고, (2) 동시에 스페이스X-xAI라는 1,750조 원짜리 후원자를 등에 업게 됩니다.

필자는 커서가 20억 달러 펀딩 라운드를 뒤집고 이 딜을 받은 건, "어느 쪽이 클로드 코드와의 장기전에서 살아남을 체력인가" 라는 계산의 결과였던 거라고 생각하고 있습니다.

4. 만약 실제로 합쳐진다면, 어떤 그림이 나올까

이 딜이 실제 인수까지 간다고 가정하면, 이론상의 시너지는 세 갈래로 정리됩니다.

1) 콜로서스 + 컴포저: 머스크가 공언한 그림이 바로 이것입니다. xAI가 자랑하는 100만 H100급 연산 자원을 커서의 자체 코딩 모델 학습에 밀어넣는 구조. 클로드 코드나 코덱스 같은 외부 API에 매달 수억 달러를 쓰는 대신, "집안 GPU로 집안 모델을 돌린다"는 계산이 섭니다.

2) xAI 그록이 얻는 것: 그록이 그동안 코딩 벤치마크에서 점수를 못 내던 건 학습 데이터의 양과 질 이슈가 컸습니다. 커서는 매일 수백만 개발자의 코딩 세션 데이터를 쌓고 있는 회사입니다. 이 데이터가 xAI 모델의 학습 신호로 흘러 들어가면, 그록이 "코딩에서도 쓸 만한 모델"로 옮겨갈 가능성이 열립니다.

3) 스페이스X IPO 내러티브: 사실 이 딜의 숨은 주인공일 수도 있는 대목입니다. 스페이스X는 2026년 여름 IPO를 앞두고 있고, 테크크런치 보도에 따르면 실제 인수 집행은 IPO 이후로 미뤄질 가능성이 높습니다. 지금 이 발표만으로도 스페이스X는 월스트리트에 "우리는 로켓 회사가 아니라 AI 풀스택 플레이어"라는 이야기를 꺼낼 수 있게 되었죠.

5. 폴리마켓의 반응과 정산 조건

현재 "스페이스X가 커서를 인수할까?" 마켓은 발표 직후 30%대에서 70%대로 급등했고, Yes 75%에 거래되고 있습니다.

정산 조건은 꽤 타이트한 편입니다.

Yes 정산: 스페이스X가 2026년 12월 31일까지 커서 인수·합병을 공식 발표하면 Yes

발표 시점 기준: 실제 거래 클로징 시점은 상관없음. "발표 자체"만으로도 Yes 정산

부분 인수 예외: 50% 이상의 지배 지분을 확보해야 인정. 단순 투자나 소수 지분 취득은 No

마감: 2026년 12월 31일 오후 11시 59분(ET)

6. 마치며

이 딜을 보며 가장 먼저 드는 생각은, 머스크가 "로켓 + 위성 + SNS + AI"라는 제국의 마지막 빈칸, 개발자 접점을 채우려 한다는 것입니다. xAI는 이미 있지만 코딩에서는 뒤쳐져 있었고, 커서는 시장 1위 자리에 있지만 앤트로픽이라는 최대 공급자이자 최대 경쟁자 구도에 갇혀 있었습니다. 두 약점을 한 번에 해소하는 구조의 딜이죠.

마지막으로 균형 잡힌 시각을 위해 연말 전 실제 인수까지 갈 확률이 지금 폴리마켓 가격(74%)보다는 조금 낮지 않을까? 하고 생각하는 누리꾼들의 의견도 정리합니다. 이유는 크게 세 가지로 나눠볼 수 있습니다.

스페이스X IPO 절차가 실제 인수 발표를 여름 이후로 밀어낼 가능성이 높다 (S-1 재수정 이슈)

규제 당국이 84조 원 규모의 AI 딜에 심사를 걸지 않을 리 없다

머스크 본인이 "더 싸게 살 수 있는 시점"을 다시 찾을 가능성도 배제 못 함

✍️ TL;DR

스페이스X가 커서를 600억 달러(약 84조 원)에 인수할 옵션 확보, 포기 시에도 100억 달러(약 14조 원) 지급 조건 (커서가 접은 $2B 펀딩과 MS·OpenAI 인수 카드에 대한 기회비용 보상 성격)

핵심 시너지는 xAI 콜로서스(GPU 100만 장급) + 커서의 개발자 베이스와 컴포저 모델

폴리마켓 "스페이스X가 커서를 인수할까?" 74% YES. 단, "옵션 행사"가 아니라 "공식 인수 발표"까지 가야 Yes 정산

근데 커서 인수하면 주가 오름? 코게 궁금하노

기사때문에 너무 튄 수치일거 같아서. 한 60% 후반대나 잡아보면 될듯