폴리마켓이 커지면서 한 번쯤 떠오르는 질문이 있습니다. "여기서 진짜 돈을 버는 사람은 누구인가?" 마침 이 질문을 정면으로 파고든 논문이 SSRN에 올라왔습니다.

프랑스 ESSEC Business School의 팻 에이키(Pat Akey), HEC 몽레알의 뱅상 그레고아르(Vincent Grégoire), 토론토 대학교의 니콜라 아비(Nicolas Harvie)와 찰스 마르티노(Charles Martineau) 교수 네 명이 2026년 3월 18일 자로 공개한 "Who Wins and Who Loses In Prediction Markets? Evidence from Polymarket" 입니다.

우리는 폴리마켓 1,480만 유저의 2022년부터 2025년까지 총 $20B 규모, 7,000만 건의 거래 데이터를 분석했습니다. 수익은 충격적으로 집중되어 있었습니다. 상위 1% 유저가 전체 이익의 84%를 가져갔습니다. 이익은 거의 전적으로 시장 가격을 웃돈 정교한 트레이더에게 흘러갔고, long-shot 포지션이 손실 집중의 핵심 동인이었습니다. 마켓 메이킹은 양(+)의 성과를 강하게 예측했습니다. 예측시장이 정보 집계 기능을 하는 대신, 그 비용을 비전문 참여자가 치르고 있다는 결과입니다.

숫자만 놓고 보면 꽤 서늘한 결론입니다. 하지만, 이 논문을 유심히 읽다보면 분명히 얻어갈 것도 많았습니다. 네 가지 꼭지로 나누어 논문의 본문을 따라가 보겠습니다.

1. 규모부터, 1,480만 유저와 $20B의 폴리마켓

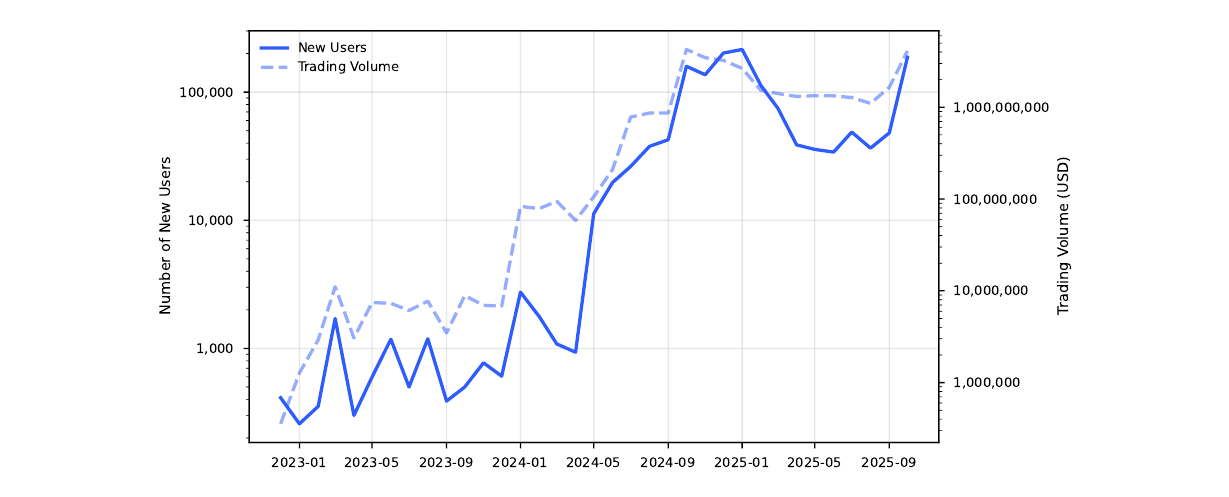

해당 논문은 2022년 11월부터 2025년 10월까지 폴리곤 체인의 settlement 이벤트와 REST API를 결합해 약 3년간의 폴리마켓 전수 데이터를 확보하고, 모든 거래를 지갑 단위로 묶었습니다. 결과는 1,480만 개 지갑, 7,000만 건의 거래, 누적 거래량 $20B.

2024년 미 대선 전까지 폴리마켓은 월 1,000명 수준의 신규 유저, 월 $1M 거래량에 머물렀습니다. 대선을 거치며 월 신규 가입이 100,000명대, 월 거래량은 $1B대로 올라섰습니다. 이 스케일 덕분에 저자들은 "리테일 트레이더의 행동을 증권사 데이터 없이도 전수 관찰할 수 있게 됐다"고 말합니다.

거래 분포 자체부터 비대칭이 뚜렷합니다. 중위 유저는 24건의 거래로 9개 마켓에 참여했습니다. 평균은 144건, 20개 마켓입니다. 즉, 소수가 매우 활발하게 거래하고 다수는 잠깐 들렀다 간다는 그림입니다.

2. 수익 집중, 상위 1%가 전체 이익의 84%를 쓸어간다

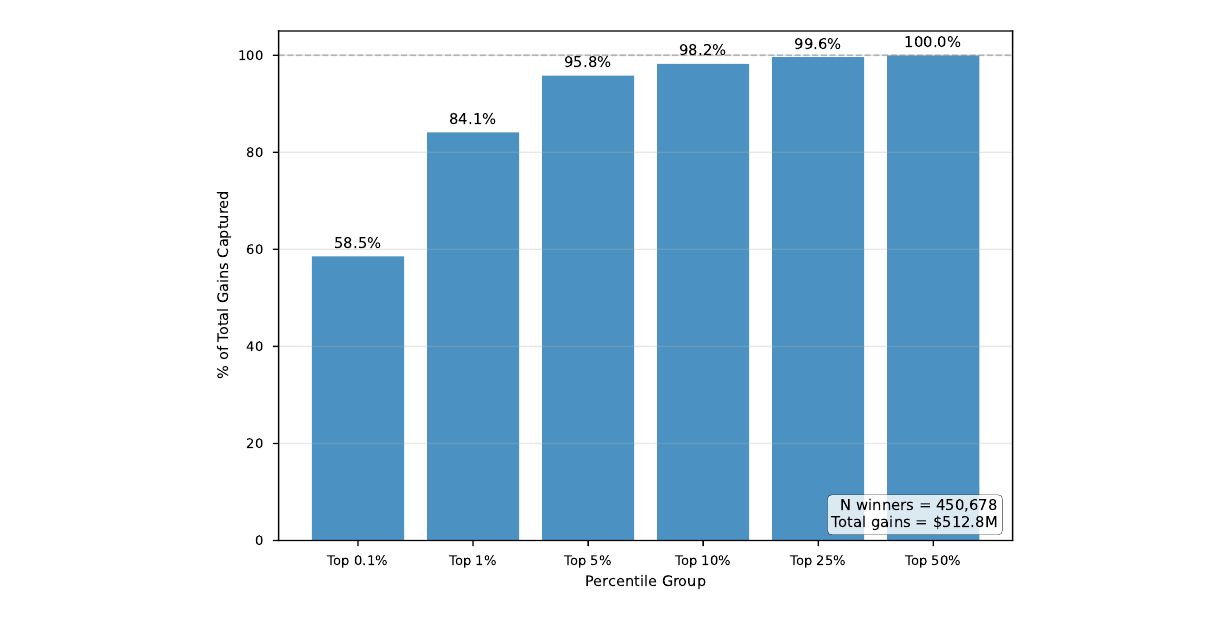

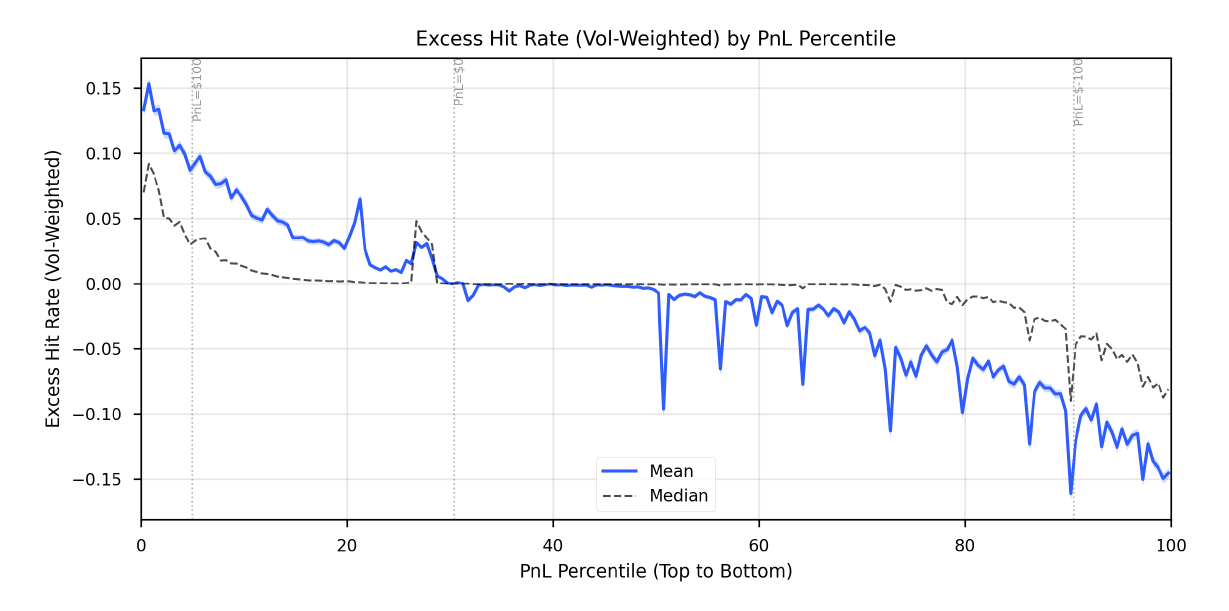

이 논문의 가장 상징적인 그래프입니다.

폴리마켓은 제로섬 시장입니다. 누군가가 번 $1은 다른 누군가가 잃은 $1입니다. 그래서 $20B의 거래량이 돌아도 실제 승자가 남긴 순이익의 합은 $512.8M, 승자 수는 450,678명에 그칩니다. 이 $512.8M을 모든 승자에게 고루 나눠 가진다면 한 명당 $1,100 정도가 되겠지만, 실제 분포는 전혀 그렇지 않았습니다.

상위 0.1%가 전체 이익의 58.5%

상위 1%가 84.1%

상위 5%가 95.8%

상위 25%가 99.6%

뒤집어 말하면, 승자 중 나머지 75%는 남은 0.4%를 나눠 가진 셈입니다. 그리고 전체 유저 중 70.8%는 돈을 잃었습니다.

여기서 눈에 띄는 건, 이 분포가 기존 리테일 주식 연구에서 반복적으로 관찰된 패턴과 똑같다는 점입니다. 논문은 Barber, Lee, Liu, Odean(2009)의 대만 증권사 데이터 연구를 인용합니다. 거기서도 극소수의 정교한 트레이더가 리테일 참여자의 희생 위에서 수익을 가져갔습니다. 예측시장이라는 새로운 그릇에서도 동일한 구조가 재현되고 있다는 진단입니다.

3. 효율성의 함정, 폴리마켓 가격은 이미 정답에 가깝다

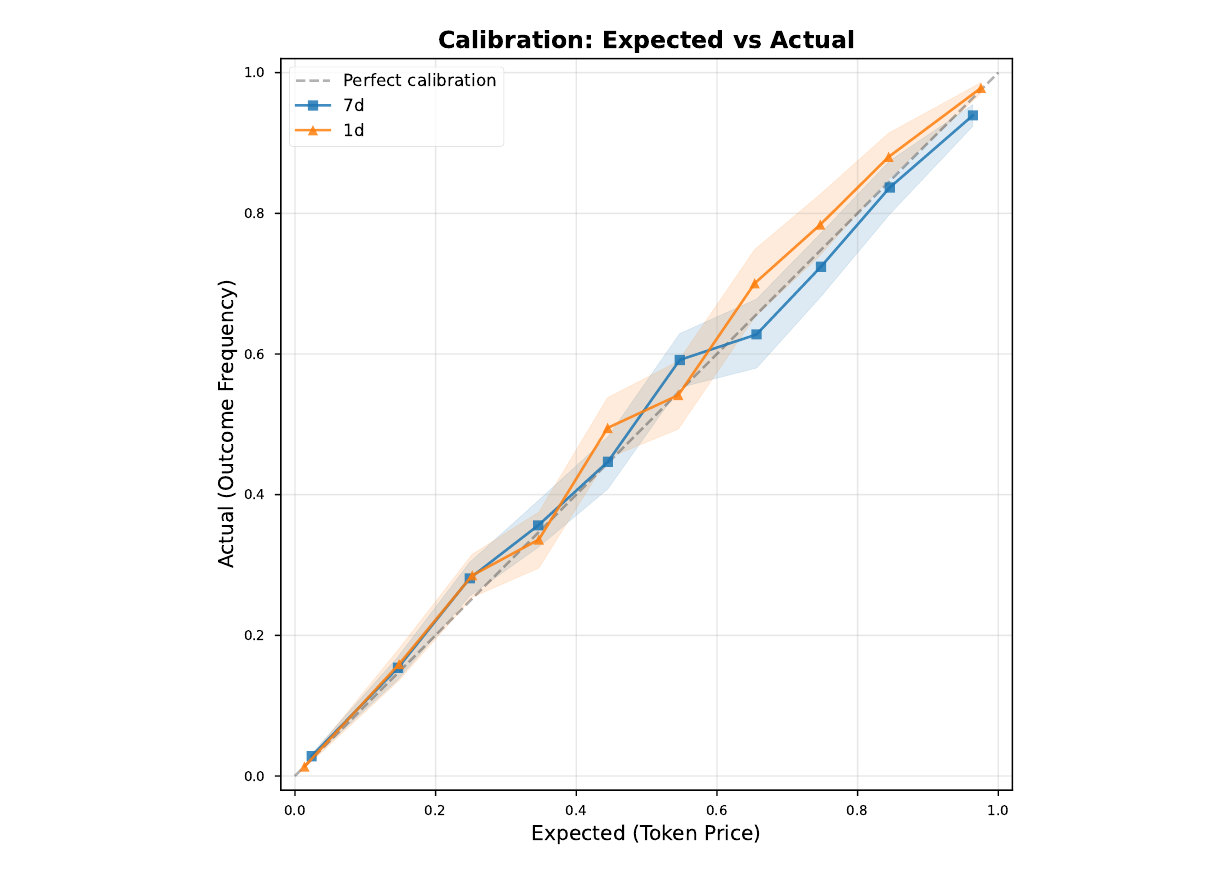

이 집중도를 어떻게 해석해야 할까. 시장이 엉망진창이라 소수만 이득을 보는 걸까요? 결과는 정반대였습니다. 폴리마켓 가격은 이미 매우 잘 캘리브레이션돼 있었습니다.

저자들은 모든 바이너리 마켓을 가격 구간(0~10센트, 10~20센트, ..., 90센트~$1)으로 10등분한 뒤, 각 구간에서 "Yes"로 정산된 비율을 측정했습니다. 45도 선에 거의 붙었습니다. 가격이 35센트인 컨트랙트는 약 35% 확률로 실제 정산되고, 70센트인 컨트랙트는 약 70% 확률로 정산됐습니다.

이게 무서운 점입니다. 시장이 정보를 이미 잘 반영하고 있다는 말은, 평균적으로 가격은 공정하다는 뜻입니다. 평균 참여자의 기대수익률은 0에 수렴하고, 수수료가 있는 마켓이라면 수수료 차감 후 음수입니다. 주식이나 스포츠 도박에서 이미 귀에 딱지가 앉은 이야기지만, 예측시장에도 똑같이 적용됩니다.

예측시장의 정보 집계 기능은, 정교한 트레이더에게 보상이 흘러가는 대신 비전문 참여자가 그 비용을 치르는 구조에 기반합니다.

필자의 코멘트를 하나 더하자면, 이 결론은 "폴리마켓을 하면 안 된다"는 말이 아닙니다. "시장 가격은 이미 똑똑하니, 내가 정말 남들보다 많이 아는 주제가 아니면 평균으로 수렴할 가능성이 높다"는 이야기에 가깝습니다.

4. 운이 아니라 실력, 잘 버는 사람은 '저평가 계약'을 고른다

가격이 공정하다면, 상위 1%의 수익은 운일 수 있지 않을까? 저자들은 이 질문을 Excess Hit Rate(EHR)라는 지표로 정면에서 반박합니다.

EHR은 간단합니다. 한 유저가 산 컨트랙트들에 대해, "실제 정산 결과 − 매수 가격"을 거래량으로 가중 평균한 값입니다. 양수면 "내가 산 컨트랙트가 가격이 암시한 확률보다 더 자주 이기는 쪽으로 정산됐다", 음수면 그 반대입니다.

PnL 기준 상위부터 하위로 유저를 정렬해 EHR을 그리면, 단조롭게 내려가는 곡선이 나옵니다.

상위 2%의 평균 EHR ≈ +0.15 (중앙값 +0.08)

30번째 백분위 근처에서 0 돌파

하위로 갈수록 음수, 최하위는 ≈ −0.15

의미는 직설적입니다. 상위 트레이더가 산 컨트랙트는 시장 가격이 암시한 확률보다 주당 8~15센트 더 자주 이기는 쪽으로 정산됩니다. 하위 트레이더는 반대 방향으로, 같은 크기만큼 틀립니다. 저자들이 쓴 표현 그대로, 수익성은 "잘못 매겨진 가격을 식별하는 능력"과 거의 일대일로 연결됐습니다. 운으로는 이 단조 곡선이 나오지 않습니다.

5. 지는 사람의 공통점, 극단가격 + 테이커 + 과잉거래

그렇다면 "지는 쪽"은 어떤 행동 패턴을 공유하고 있을까요? 논문은 PnL이 음수인지 여부를 종속변수로 놓고 probit 회귀(Column 4, 전체 변수 투입)를 돌립니다. 전체 표본은 1,482,485명. 결과는 아래와 같습니다.

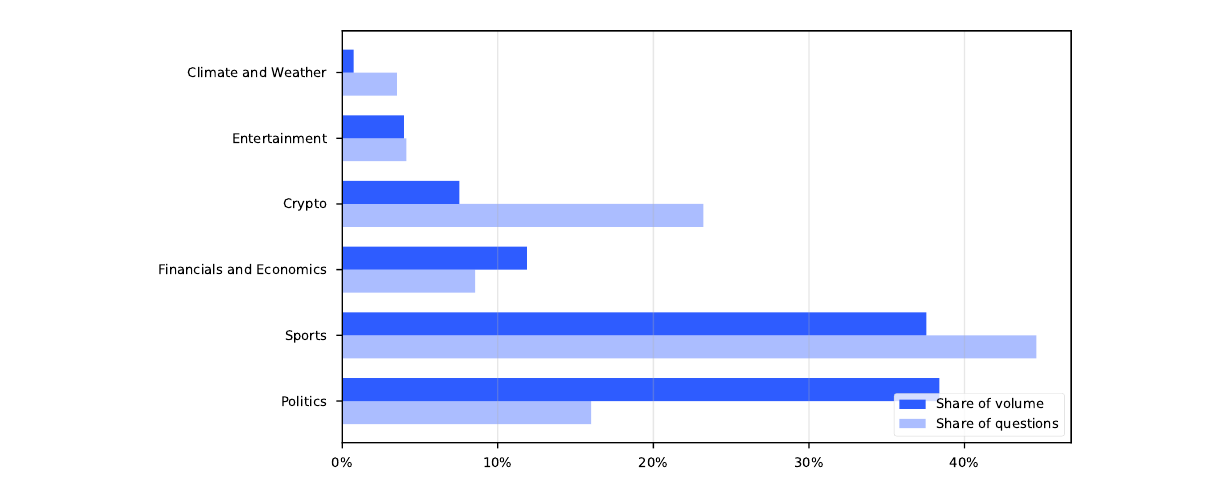

Frac Extreme Price(가격 <10¢ 또는 >90¢ 구간 거래 비중): 전부 극단가격 거래로 이동하면 손실 확률 +3.0%p. 크지 않아 보이지만, 평균 유저는 이미 거래의 63%를 극단가격에서 체결합니다. 저가의 롱샷, 고가의 확정 임박 포지션 모두 포함입니다.

Frac Maker Volume(메이커 거래량 비중): 순수 테이커에서 순수 메이커로 이동하면 손실 확률 −35.9%p. 이 변수 하나가 회귀에서 가장 큰 경제적 효과를 보였습니다. 호가를 걸어 스프레드를 먹는 쪽이 구조적으로 유리하다는 의미입니다.

Log N Trades(거래 횟수 log): +5.0%p. 거래를 많이 할수록 지는 확률이 높아집니다. 고전적인 "과잉거래 = 과신" 가설(Barber and Odean, 2000)과 일치합니다.

Log Total Volume(총 거래대금 log): −0.9%p. 거래 횟수를 통제한 뒤, 한 건당 투입 금액이 큰 유저는 근소하게 유리합니다.

Category HHI(카테고리 집중도): +13.6%p. 한 카테고리에만 몰두하는 유저가 지는 비율이 상당히 높았습니다. 의외로, 전문화가 아니라 편중 신호로 작동했습니다.

Counterparty HHI(상대방 집중도, wash trading 근사): −5.2%p. 자체적으로 같은 상대와 반복 거래하는 유저(워시 트레이딩 가능성)가 통계적으로 손실 확률이 낮게 잡혔습니다.

한 줄로 요약하면, 극단가격 + 테이커 + 과잉거래 + 카테고리 편중 = 손실 공식입니다. 반대로 말하면 스프레드를 제공하는 메이커, 가격대를 분산하는 포지션, 과하지 않은 거래 빈도, 여러 카테고리에 걸친 참여가 통계적으로 유리한 쪽이었습니다. 논문은 이를 "주식시장에서 관찰된 메이커-테이커 비대칭이 예측시장에서도 정확히 재현된다"고 정리합니다.

6. 마치며

논문의 핵심을 한 페이지로 압축하면 다음과 같습니다.

수익은 극단적으로 집중된다. 상위 1%가 전체 이익의 84%, 상위 25%가 99.6%. 승자 사이에서도 양극화가 심하다.

폴리마켓 가격은 이미 잘 반영되어 있다. p센트 가격은 p% 확률로 정산된다. 따라서 평균 기대수익률은 0이고, 수수료 차감 시 음수다.

예측 스킬은 실제로 존재하며 측정 가능하다. 잘 버는 트레이더는 "가격이 암시한 확률보다 더 자주 이기는" 계약을 일관되게 골라낸다. 운으로 설명되지 않는다.

지는 쪽의 공통점은 행동 수준에서 명확하다. 극단가격 편중, 순수 테이커, 과잉거래, 카테고리 편중. 메이커 역할이 가장 강력한 방어선이다.

정책 관점: 개인 옵션, 스포츠 도박과 동일한 구조이므로 소비자 보호 관점에서의 검토가 필요하다는 게 저자들의 주장이다.

저자들은 마지막 문장에서 이렇게 마무리합니다.

평균적인 폴리마켓 투자자는, 본인이 이길 수 없는 효율적인 가격을 상대로 거래하며 소수의 정교한 트레이더에게 부를 이전하고 있습니다.

예측시장이 오는 방향을 긍정적으로 보든 부정적으로 보든, 이 숫자들은 한 번쯤 짚고 넘어갈 필요가 있어 보입니다. 과연 폴리마켓을 "정보 집계 기구"로 볼 것인지, "고도로 효율적인 리테일 투기 시장"으로 볼 것인지, 여러분의 생각은 어떠신가요?

🤔 여러분들은.. 여러분들의 알파를 갖고 시장에 참여하고 계신가요?

✍️ TL;DR

상위 1%가 전체 이익의 84%, 70.8%가 돈을 잃는다. 제로섬 + 가격 효율성이 만드는 구조적 결과다.

EHR 상위 2% ≈ +0.15, 하위 ≈ −0.15. 운이 아니라 실력의 단조 곡선이다.

손실 공식: 극단가격 + 테이커 + 과잉거래 + 카테고리 편중. 메이커로 이동하면 손실 확률이 35.9%p 낮아진다.

![[스페인 vs 아르헨티나] predict.fun 데이터 분석: 대중의 눈먼 돈은 어디에 있는가?](/_next/image?url=https%3A%2F%2Fd5u4untiwfb79.cloudfront.net%2Farticles%2F1784188366905-5d8a2c37-d94f-4cac-928d-c2891d99c89d-OIP.webp&w=3840&q=75)

![[크립토감스트] 스페인- 프랑스 단판 승부 현미경 분석 !](/_next/image?url=https%3A%2F%2Fd5u4untiwfb79.cloudfront.net%2Farticles%2F1784029154026-6f0d1727-9318-4ca8-b48d-6c5d176c8ee4-OIP.webp&w=3840&q=75)

그냥 대충 읽어보면 토토같은 것보다는 주식 투자하는 방법론에 가까운 내용들임. 저평가 종목에 투자해야하는 거 투자하는 사람들 중에서 모르는 사람 있나??? 것보다는 어떻게 뭘 보고 저평가임을 알아채냐 → 이게 진짜 정보이고 그게 여기서는 가치임..

그렇네 ㅋㅋㅋㅋ 읽고보니까 당연한 소리같기도 그래서 뭐가 저평간지 어떻게 암? <<< 이게 메인이네 그걸 알려줘야지 ㅋㅋㅋㅋ