예수 재림 확률은 신앙이 아니라 금리에 가깝다

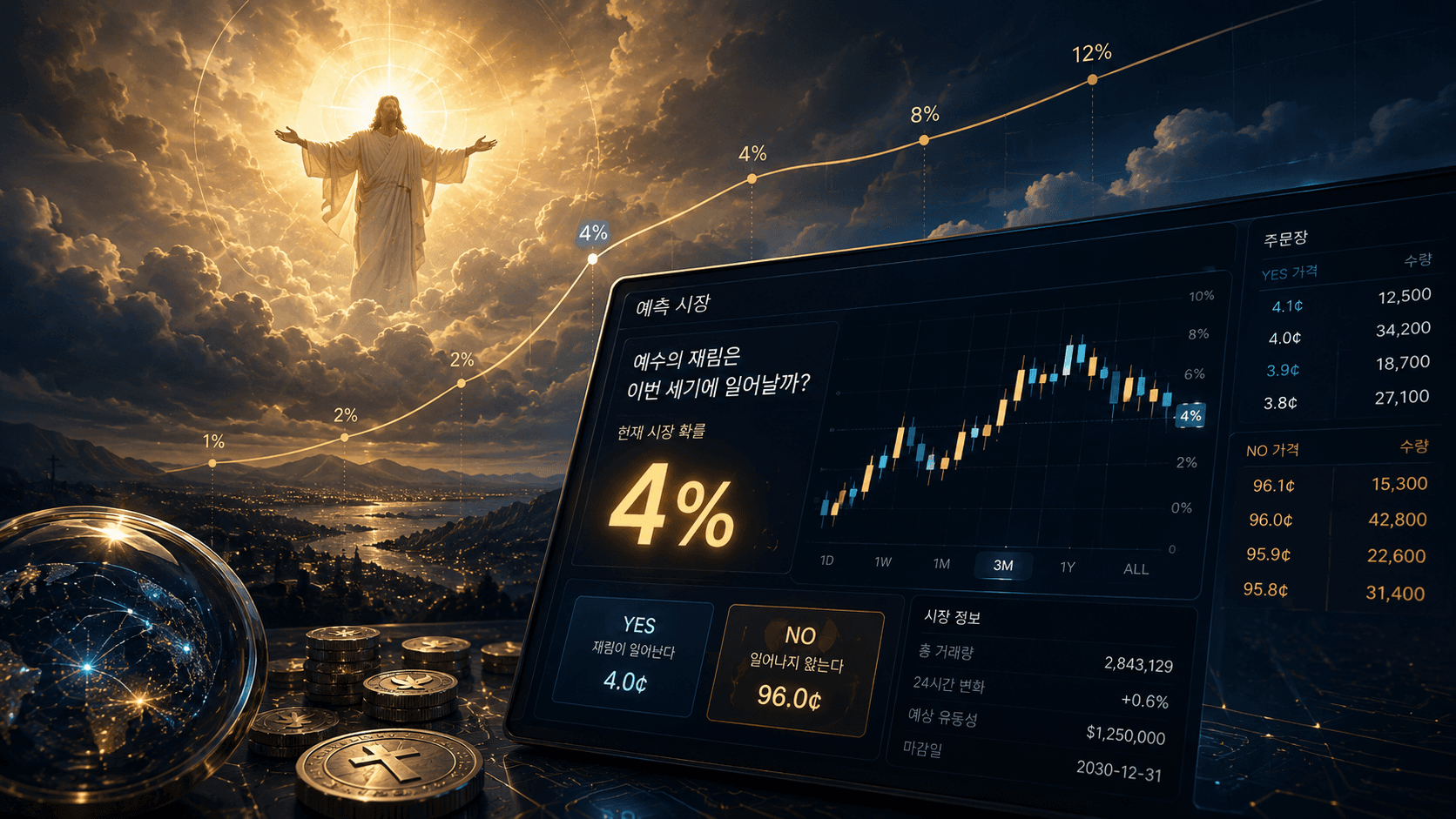

폴리마켓의 “예수 재림” 시장은 처음 보면 완전 꽁돈 아닌가? 하고 느낍니다.하지만 이 시장이 4% 안팎의 확률로 거래됐다는 점은 꽤 흥미로워요.

많은 사람들은 이렇게 생각하죠.

“정말 사람들이 예수가 재림할 확률을 4%라고 믿는 걸까?”

이 4%는 신앙적 믿음이라기보다, 금리·밈·복권 심리·정산 리스크·유동성 부족이 섞여 만들어진 시장 가격에 가깝습니다.

예수 재림 시장 확률은 ‘채권’처럼 작동합니다

이 시장을 금융적으로 보면 꽤 특이한 구조입니다.

No에 베팅하는 사람은 사실상 이렇게 생각하곤 하죠.

“예수는 올해 안에 재림하지 않을 것이다. 그러니 No를 싸게 사서 만기 때 이득 보자.”

예를 들어 No 가격이 96센트라면, 사용자는 지금 96센트를 내고 만기 때 1달러를 받을 수 있습니다. 이 경우 수익률은 약 4.17%인데, 구조만 보면 제로쿠폰 채권과 비슷합니다.지금 할인된 가격에 사고, 만기 때 정해진 금액을 돌려받는 방식이기 때문입니다.

물론 진짜 채권은 아닙니다.예측시장에는 유동성 리스크, 플랫폼 리스크, 정산 리스크, 규제 리스크가 있다. 그리고 아주 희박하더라도 사건이 실제로 발생하면 원금을 잃을 수 있다는 위험성도 있죠.

그래서 이 수익률은 무위험 이자가 아니다. 여러 리스크를 감수하는 대가에 가깝습니다.

그럼에도 “예수 재림 4%”라는 숫자는 종교적 예언이라기보다, 고금리 시대에 예측시장 트레이더들이 만들어낸 일종의 채권형 거래로 볼 수 있습니다.

왜 하필 4%일까?

핵심은 금리다. 금리가 높은 환경에서는 돈을 그냥 묶어두는 것에도 기회비용이 생깁니다.트레이더가 No 포지션에 자금을 넣으려면, 최소한 국채나 머니마켓펀드와 비교했을 때 납득할 만한 수익률이 필요하죠.

만약 No 가격이 99센트라면 만기 수익률은 약 1%에 불과합니다.금리가 3~4%대인 상황에서 플랫폼 리스크와 정산 리스크까지 감수하며 1% 수익을 노릴 이유는 크지 않아요.

그래서 아무리 사람들이 “예수 재림은 거의 불가능하다”고 생각하더라도, No 가격이 100센트에 가까워지기는 어렵습니다.No에 돈을 묶어두는 사람에게는 그만큼의 보상이 필요하기 때문입니다.

즉 4%라는 숫자는 이렇게 해석할 수 있습니다.

“예수가 재림할 확률이 4%라기보다, No 포지션을 잡는 사람에게 필요한 수익률이 약 4% 수준이다.”

하지만 금리만으로 설명되지는 않는 부분도 있습니다.

물론 금리만이 전부는 아닙니다. 예수 재림 시장이 4% 안팎에서 거래된 데에는 몇 가지 추가 요인이 있습니다

1) 첫째는 밈 프리미엄이다.

“예수 재림 확률 4%”라는 문장 자체가 너무 강력한 콘텐츠다.사람들은 진지하게 믿어서가 아니라, 웃기고 화제가 되기 때문에 소액으로 Yes를 살 수 있다. 이 경우 Yes는 일종의 밈 토큰처럼 작동한다.

2) 둘째는 복권 심리다.

Yes를 4센트에 사면, 틀렸을 때 손실은 작다.하지만 맞으면 25배 수익이 난다. 현실적으로 가능성이 거의 없다고 생각하더라도, 인간은 원래 낮은 확률과 큰 보상이 결합된 구조에 끌린다.

3) 셋째는 정산 기준의 애매함이다.

예수의 재림을 누가, 어떤 기준으로 판단할 수 있을까?종교계의 합의가 필요한가? 주요 언론의 보도면 충분한가? 과학적 검증이 필요한가?

이런 질문에는 명확한 답이 없다. 정산 기준이 애매하면 No 포지션을 잡는 사람 입장에서는 리스크가 생긴다. “거의 불가능한 사건”이라도, 정산 분쟁 가능성이 있다면 No 가격은 더 낮아질 수밖에 없습니다.

4) 넷째는 낮은 유동성과 고래의 영향이다.

이런 니치한 시장은 대형 정치 이벤트나 비트코인 가격 예측 시장보다 유동성이 얇을 가능성이 높다.유동성이 얇으면 소수의 매수만으로도 가격이 크게 움직일 수 있다. 즉, 실제 믿음보다 가격이 더 과장되어 보일 수 있습니다

결국 4%라는 숫자는 여러 요소가 합쳐진 결과입니다.

금리가 가격의 바닥을 만들고, 밈이 프리미엄을 얹고, 복권 심리가 Yes 매수를 만들고, 정산 리스크가 No 가격을 낮추고,낮은 유동성이 가격을 더 쉽게 흔듭니다.

시장은 예수의 존재를 가격화한 것이 아니다

중요한 점은 이 시장이 “예수가 존재하는가?”를 묻는 시장이 아니라는 것이다.또한 “기독교 신앙이 맞는가?”를 증명하는 시장도 아니다.

폴리마켓이 가격화한 것은 훨씬 더 세속적인 질문이다.

“정해진 날짜까지, 폴리마켓의 규칙상 Yes로 정산될 만한 사건이 발생할 가능성은 얼마인가?”

그리고 동시에,

“그때까지 No에 돈을 묶어두는 대가로 얼마의 수익률을 받아야 하는가?”

이 두 질문이 합쳐진 결과가 바로 4%입니다.

“사람들이 예수 재림을 4% 확률로 믿는다”고 해석하면 틀릴 가능성이 높습니다.

더 정확한 해석은 이렇습니다.

사람들은 예수 재림 자체를 4%로 믿는 것이 아니라,No에 돈을 묶어두는 데 필요한 수익률과 Yes의 밈 프리미엄을 거래하고 있다.

폴리마켓이 보여준 건 예수의 미래가 아니라 인간의 현재다

폴리마켓의 예수 재림 시장은 우리 시대를 잘 보여주곤 합니다.

이제 사람들은 선거, 금리, 비트코인 가격뿐 아니라 종교적 사건까지 시장으로 만들죠.그리고 그 시장에서 나온 숫자는 때로 너무 이상해서, 다시 밈이 되고 콘텐츠가 된다.

하지만 그 숫자의 내부를 들여다보면 생각보다 금융적입니다.

예수 재림 확률 4%는 신의 확률이 아니고, 고금리 시대에 거의 일어나지 않을 것 같은 사건에 반대로 베팅하는 사람들이 요구하는 수익률이다.

결국 폴리마켓이 보여준 건 예수의 미래라기보다 인간의 현재다.

우리는 이제 믿음마저 가격으로 만들고, 가격이 붙은 믿음을 다시 밈으로 소비하며, 그 밈 위에서 수익률을 계산하는 시대에 살고 있습니다.

이건 진짜 배팅하기 쉽지 않네 ...

십일조는 10% 인데, 이건 4%니까 해볼만 한거 같아엽

xㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ 이거 신성모독 아니냐 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

ㅋㅋㅋㅋㅋㅋ이게 뭔

이런것도 배팅한다고? ㅎㄷㄷ ...

잘 읽고 갑니다.

ㅎㄷㄷ