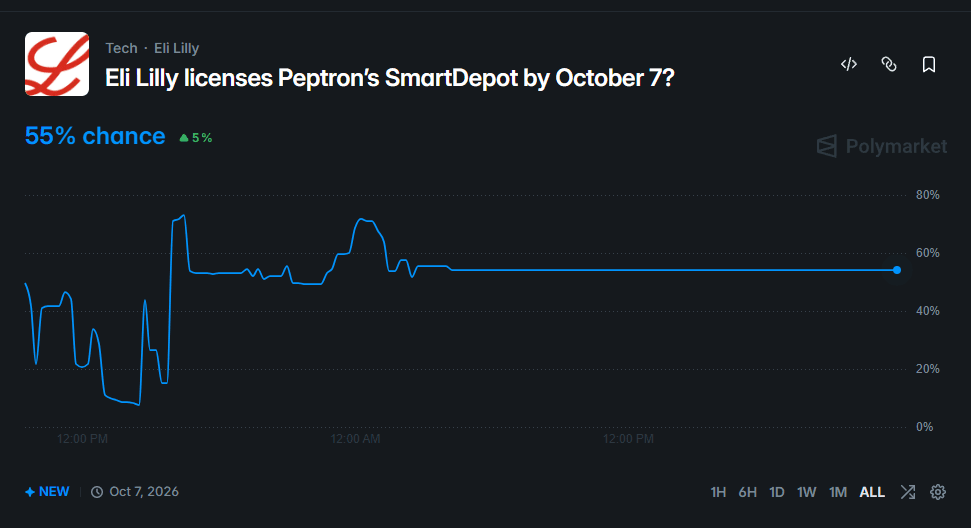

펩트론-릴리 딜, 왜 NO인지 9개 파트로 정리해봄

포지션: 2026년 10월 7일까지 본계약 체결 안 된다 (NO) 확률 추정: YES 30~35% / NO 65~70%

먼저 밝혀둘 게 있는데, 나는 Polymarket 직접 안 했음. 한국에서 예측시장은 법적으로 불분명한 영역이라 분석만 하는 거고, 이거 읽고 뭔가 하는 건 본인 책임임.

그리고 이 글은 "펩트론 기술이 아예 쓰레기다"가 아님. 릴리와의 딜이 "10월 7일까지"라는 시간 안에 된다는 게 말이 안 된다는 거임.

일단 구조적으로 이미 게임이 어느 정도 기울어져 있음

기술평가 계약 체결: 2024년 10월 7일 기술평가 만료 예정: 2026년 10월 7일 Polymarket 마감: 2026년 10월 7일

날짜 보이지? 평가 끝나는 날이랑 베팅 마감일이 똑같음.

제약 업계에서 딜 클로징이 어떻게 돌아가는지 알면 이게 얼마나 웃긴 상황인지 바로 보임.

기술평가 완료 → 텀시트 협상 → 계약 초안 → 법무 검토 → 서명

이게 최소 3~6개월임. 평가가 끝나는 날 바로 서명하는 제약 딜은 세상에 없음. 구조적으로 NO가 유리할 수밖에 없는 베팅임.

여기에 릴리가 협상 빠르기로 유명한 곳도 아님. 올릭스 기술이전도 2024년 하반기 예상이었는데 실제로는 2025년 2월에야 됐음. 릴리 스타일 자체가 느림.

과학 데이터 보면 더 심각함

펩트론이 ADA에서 공개한 PT403 PK 그래프 실제로 뜯어보면:

Day 0~8: 약이 방출 자체가 안 됨 (Lag phase)

Day 8~18: 그제서야 올라가다가 피크

Day 18 이후: 급락

이게 Delayed Burst 패턴인데, 월 1회 주사제에서 이 패턴이 보인다는 게 릴리 입장에서 좋은 신호일 리가 없음.

펩트론이 강조하는 P:T ratio 1.4도 실측값이 아니라 시뮬레이션 값임.

in vitro 실험 → 미니피그 단회 투여 → PK 모델 → 수학적 시뮬레이션 → "예측된" P:T 1.4

실제로 반복 투여했을 때 이 수치가 나온다는 검증이 없다는 거임. 그래서 릴리가 추가 인비보 실험을 요구한 거고.

Drug loading도 문제임. 같은 PLGA 진영 경쟁사 보면:

펩트론 PT403 | G2G Bio GB-7001 | |

|---|---|---|

Drug Loading | 8% (특허 한계치 근접) | 18% |

Lag phase | 있음 | 없음 |

주사 부피 (60mg 기준) | 750mg 필요 | 333mg |

같은 기술 쓰는 진영 내에서도 뒤처짐. 참고로 펩트론 특허 원문에 9% 이상이면 초기 방출률 급증한다고 직접 써 있음. 8%로 운영하는 게 한계치 붙어서 굴리는 거임.

PD(약력학) 데이터도 없음. PK는 "혈중에 약이 얼마나 있냐"고, PD는 "그래서 살이 빠지냐, 혈당이 잡히냐"임. 근데 PD 데이터가 공개된 게 없음.

공개 여부 | |

|---|---|

PK: 혈중 약물 농도 | ✅ 공개 (미니피그) |

PD: 체중 감소, 혈당 조절 | ❌ 없음 |

Bydureon(주 1회 PLGA 엑세나타이드)이 시장에서 망한 게 혈중 농도 유지해도 세마글루타이드 대비 효능이 너무 낮았기 때문임. 주사 부위 반응도 있었고. 릴리가 추가 인비보 실험 요구한 게 이 PD 검증 때문일 가능성이 높음.

규제 쪽도 쉽지 않음

월 1회 PLGA에서 Delayed Burst가 일어나면 어떻게 됨?

제형 | 부작용 시 대응 |

|---|---|

경구약 | 오늘 안 먹으면 됨 |

주 1회 주사 | 다음 주 안 맞으면 1주 내 소실 |

월 1회 PLGA | 이미 몸속, 회수 불가, 30일 대기 |

약 꺼낼 방법이 없음. FDA가 이걸 어떻게 볼지는 뻔함.

실제로 노보 노디스크가 주 1회 인슐린(이코덱) + GLP-1 복합제 FDA에서 반려됨. 직접적 선례는 아닌데, FDA가 장기지속형 GLP-1에 얼마나 민감한지 보여주는 사례임.

시장이 이미 답 냈음

전 세계 장기지속형 GLP-1 딜 긁어모아 보면:

회사 | 기술 | 파트너 | 규모 | 제형 |

|---|---|---|---|---|

Camurus | FluidCrystal | Eli Lilly | $8.7B | 겔 |

CSPC | LiquidGel | AstraZeneca | $18.5B | 겔 |

Metsera | 항체 접합체 | 복수 빅파마 | 수십억달러 | 항체 |

— | PLGA 미립구 | — | 0건 | — |

PLGA GLP-1로 딜 된 게 전 세계에 단 한 건도 없음. 아스트라제네카, 화이자, 노보 노디스크 다 비껴감. 우연이 아님.

AZ, 中서 '월1회 GLP-1/GIP' 등 비만 8개 "185억弗 딜

https://www.biospectator.com/news/view/27681

일라이 릴리는 최대 8억 7천만 달러 규모의 계약을 통해 카무루스와 협력하여 장기 지속형 비만 치료제 시장 개척에 나섭니다

https://www.fiercebiotech.com/biotech/eli-lilly-enlists-camurus-help-unlock-long-acting-obesity-market-870m-deal

릴리가 왜 굳이 펩트론 플랫폼을 써야 하냐는 게 진짜 핵심 질문이자 의문임. 릴리가 자체 제조에 쏟아부은 돈을 보자고

투자처 | 규모 |

|---|---|

인디애나 | $9B |

독일 | $2.5B |

위스콘신 | $3B |

인디애나 추가 | $4.5B |

아일랜드 | $1.8B |

미국 신규 4공장 | $2.7B |

합치면 $23.5B 넘음. 이게 다 뭐냐면 "GLP-1 내가 직접 만들겠다"는 전략 선언임.

근데 여기서 문제가 생김. 릴리가 펩트론 기술 도입하면 누가 만들어야 함?

방법 1: 펩트론한테 위탁

연간 수억 명분 공급을 KOSDAQ 기업에 의존

펩트론 공장에 문제 생기면 릴리 GLP-1 라인 마비

$23.5B 내재화 투자랑 완전히 반대 방향

방법 2: 기술 이전받아서 릴리가 직접

PLGA 전용 설비 수천억원 추가 필요

공정 이전에 2~3년 최소 소요

근데 진짜 문제는 이게 "배워서" 되는 공정이 아니라는 거임

루프론(PLGA 미립구 주사제)이 1989년에 FDA 승인 받았는데, 35년이 지난 지금도 제네릭이 단 한 개도 없음. 수십 개 제네릭사가 도전했다가 다 포기함. IVIVC 증명 자체가 불가능에 가깝기 때문.

이게 펩트론한테는 진입장벽이라 장점이기도 한데, 릴리 입장에선 기술 이전해도 자기네가 못 만든다는 뜻임. 결국 펩트론 없이는 못 하는 구조.

방법 3: 겔 기술 (카무루스 방식) ← 릴리가 실제로 고른 것

카무루스 계약 구조 보면:

카무루스 역할 | 기술 라이선서 + 로열티 |

완제품 제조 | 릴리가 직접 |

상업화 후 생산 | 릴리 자체 공장 |

카무루스가 스웨덴에서 만들어 납품하는 게 아님. 릴리가 기술만 가져가서 자기 공장에서 만드는 구조임.

겔 기술: "기술만 사와서 내가 만들면 됨" PLGA 미립구: "기술 사와도 내가 못 만들고 펩트론한테 영원히 의존해야 함"

릴리 CFO가 이 선택지 두고 어떤 결정 내릴지는 뻔함.

"SK팜테코 API + 펩트론 공장 14km" 논리도 가끔 나오는데 이것도 오류임. SK팜테코는 API(원료) 만드는 곳이고, 릴리는 거기서 원료 사다가 자기 공장에서 완제품 만드는 거임. 14km는 그냥 물류 얘기고 계약이랑 아무 상관 없음.

역사 패턴도 별로임

연도 | 내용 | 결과 |

|---|---|---|

2020 | 글로벌 제약사 MTA | 소멸 |

2021 | PAb001 "기술이전 임박" | 소멸 |

2022.12 | 빅파마 MTA (파트너 비공개) | 소멸 |

2023~24 | MTA → 주가 600%↑ | 소멸 후 급락 |

2024.10 | 릴리 MTA | ? |

"MTA → 기대감 → 주가 → 결과 없음" 이 패턴이 4번 반복됨. CDA에서 실제 기술이전까지 가는 확률이 글로벌 통계상 2% 미만임.

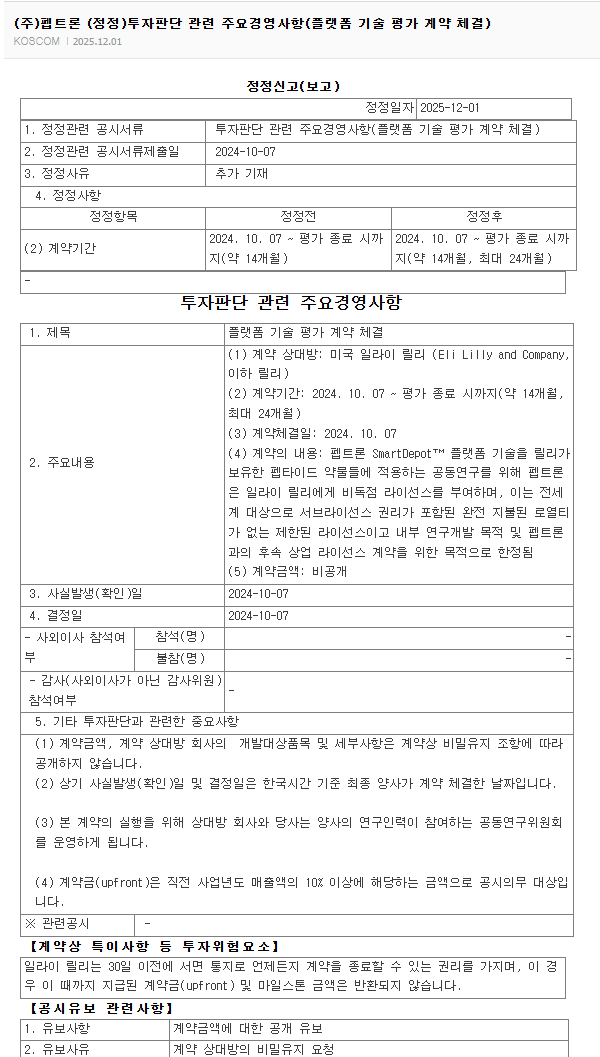

2024년 10월 계약 때 실제 계약서에는 24개월이었는데 공시에서 14개월로만 냈다가 거래소 정정 요구로 뒤늦게 드러남. 주가 급등기에 1,600억원 조달하고 나서. 공시 신뢰도 자체가 이미 흔들린 상태임.

밸류에이션도 그냥 말이 안 되는 수준임

펩트론 시총: 약 6.5조원

2024년 실제 매출: 33억원

PSR: 약 2,000배

카무루스가 릴리랑 $8.7B 딜 발표할 때 카무루스 시총이 6,000~7,000억원 수준이었음. 지금 펩트론이 그것의 10배임.

설령 딜이 나온다 해도 기술이전만 될 확률이 50~60%임. 그 경우 카무루스 구조랑 비슷한 계약이 되는데, 현재 6.5조 시총을 정당화하기 어려움.잘못되면 저렇게 추락하는건 한순간임.https://www.press9.kr/news/articleView.html?idxno=75140여기에 타임라인 문제가 하나 더 있음. 당초 2025년 3월 착공 예정이었던 오송 2공장은 건축 인허가 지연으로 9개월이 밀렸고, 2025년 12월에야 착공 허가가 났음. 공장 가동 예상 시점은 2027년. 베팅 마감인 2026년 10월 7일 이전에 딜이 나온다 해도, 정작 생산 거점이 될 공장은 그 시점에 아직 공사 중임. 릴리 입장에서 "공장도 아직 안 돌아가는 파트너"에게 본계약을 서두를 이유가 없다는 거임.

최종 판단표

항목 | 방향 | 비중 |

|---|---|---|

평가 만료 = 베팅 마감 동일 날짜 | ❌ NO | 매우 높음 |

PK 그래프 Lag + Delayed Burst | ❌ NO | 매우 높음 |

PD 데이터 없음 | ❌ NO | 매우 높음 |

전 세계 PLGA GLP-1 딜 0건 | ❌ NO | 매우 높음 |

릴리 $23.5B 자체 제조 전략 | ❌ NO | 높음 |

Drug loading 8% (경쟁사 절반) | ❌ NO | 높음 |

월 1회 PLGA 저혈당 대응 불가 | ❌ NO | 높음 |

MTA 4회 실패 반복 패턴 | ❌ NO | 높음 |

릴리 협상 느린 것으로 유명 | ❌ NO | 중간 |

공시 14개월 vs 실제 24개월 | ❌ NO | 중간 |

SK팜테코 14km + 릴리 계약 유지 | ✅ YES | 중간 |

최종: YES 30~35% / NO 65~70%

결론

딜이 "언젠가" 될 수 있냐고 물으면 30~40%는 가능하다고 봄. 릴리가 해지 안 하고 인비보 실험 추가한 거 무시할 수 없음.

근데 Polymarket이 묻는 건 "10월 7일까지"임.

그 시간 안에:

인비보 실험 완료

릴리 내부 GMP 평가 통과

텀시트 협상

법무 검토

양사 서명

DART 공시

이게 다 되어야 YES임. 이 6개 동시에 뚫릴 확률이 30~35%라는 거임.

NO가 합리적인 포지션임.

분석 목적으로 쓴 글이고 투자나 베팅 권유 아님. Polymarket은 한국에서 법적으로 불분명한 서비스라 국내 거주자는 이용 시 주의 필요. 필자는 직접 참여한 사실 없음. 모든 판단은 본인 책임.

한국 거주자 관련 안내

본 아티클은 펩트론-릴리 딜의 구조적·과학적 분석을 목적으로 작성된 리서치 콘텐츠입니다. 필자는 Polymarket을 포함한 예측 시장에 직접 참여하거나 베팅한 사실이 없습니다.

흐음

진짜 6개 동시에 뚫릴 확률이 30~35%면 → NO 65-70%가 정가네요

이런게 있는 줄도 몰랐네

잉ㅋㅋ그럼 걍 주가띄우기임?